智通财经APP获悉,摩根士丹利最近发布研报,重申对戴尔的“增持”评级,目标价为128美元,原因是一家主要二级云服务提供商的人工智能(AI)服务器订单可能会增加。

摩根士丹利分析师Erik Woodring引用了Howard Kao对纬创GB200机架出货量的修正预测,由于美国主要企业客户的需求增加,该预测从2500上升到4000左右。由于纬创是戴尔主要的GB200 ODM合作伙伴,这一预测上调被视为戴尔2026财年人工智能服务器积压订单和营收的积极指标。虽然具体客户尚不清楚,但摩根士丹利预计,2025年第二季度的出货量有望增加。

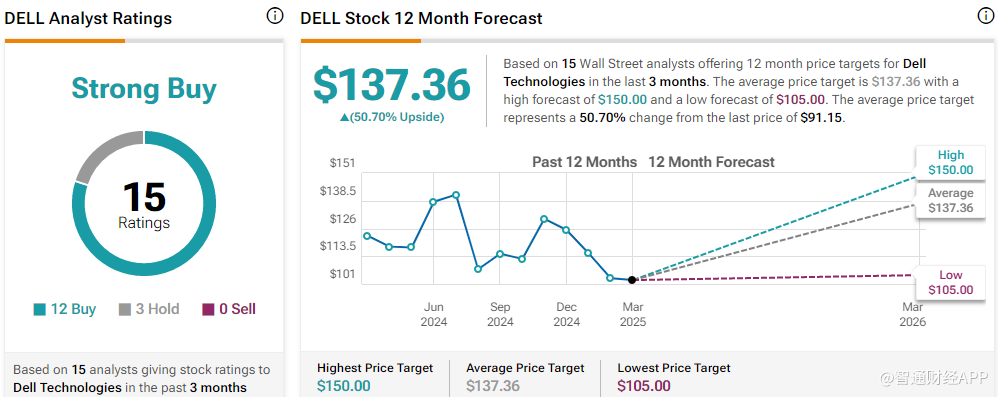

TipRanks数据显示,总体而言,华尔街分析师予戴尔科技“强力买入”评级,平均目标价为137.36美元,较当前股价水平高出51%。