4月3日,在港上市的生物技术板块遭遇普跌,百济神州(06160.HK)、药明生物(02269.HK)、康方生物(09926.HK)、药明合联(02268.HK)、科伦博泰生物-B(06990.HK)等多股遭遇下挫。

其中,药明合联的股价刚在4月1日创下新高,随后便在4月2日爆量大跌6.85%,并在4月3日再度跳空下挫,一度跌逾7%,此后出现回升。

除市场因素外,药明合联在4月3日异动下跌或许也受到了消息面的影响。

背靠“药明系”,再度遭遇减持

药明合联成立于2020年,是由药明生物和药明康德(02359.HK)旗下的合全药业联合成立的合资公司。

药明合联为专注于全球ADC(抗体偶联药物)及更广泛生物偶联药物市场的领先CRDMO,可提供全面一体化的一站式CRDMO服务,包括生物偶联药物、单克隆抗体中间体及生物偶联药物相关连接子及有效载荷的发现、工艺开发及GMP生产。

背靠“药明系”两家巨头,药明合联可谓是“出身不凡”。

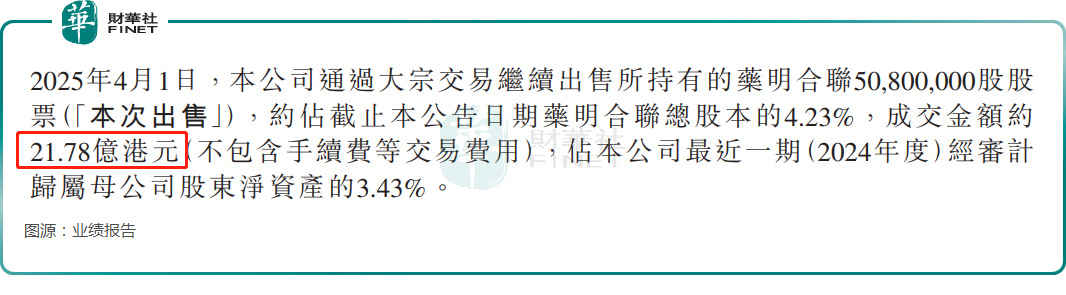

不过,就在4月2日盘后,药明康德发布公告称,公司于4月1日通过大宗交易出售药明合联5080万股股票,约占药明合联当前总股本的4.23%,成交金额约21.78亿港元(不包含手续费等交易费用),占公司2024年度净资产的3.43%。

药明康德还在业绩报告中披露,此次出售的股票资产在公司财务报表中列示为“长期股权投资”。经初步核算,此次出售药明合联股票的投资收益约为人民币18.47亿元,占公司最近一期(2024年度)归母净利润的比例超过10%,影响公司2025年上半年净利润约为人民币18.47亿元。

据悉,这已经是药明合联第三次遭药明康德减持,而股东频繁减持或动摇投资者信心,这对药明合联的股价表现带来了负面影响。

值得一提的是,数据显示,2024年,药明康德的业绩遭遇罕见下滑,其中归母净利润同比下降12.51%至93.53亿元(人民币,下同),出售药明合联可以获得不菲收益。

有投资者认为,药明康德在相对高位出售药明合联的股权可以优化公司资产配置,将资金从相对低回报或非核心业务转移到更具潜力的全球产能建设领域,提升市场竞争力的同时增强盈利能力。

不过,药明康德此前于2024年底宣布出售分别在美国、英国从事高端治疗CTDMO业务的两个运营主体公司,剥离海外细胞基因治疗业务。

2025年1月,药明生物又官宣将以5亿美元总价卖掉全资子公司药明海德爱尔兰的工厂,买家为疫苗巨头默沙东(MRK.US)。

有投资者认为,“药明系”上述两笔出售交易,均为应对《生物安全法》带来的潜在风险。如今,特朗普上台后,大搞贸易摩擦,中国企业在海外开展业务需要承受的风险有所增加。

值得注意的是,4月2日(美东时间),美国大肆加征关税对全球资本市场造成了显著冲击,今日港股生物技术板块的普跌或许也有这方面的影响。

因此,也有投资者猜测,药明康德出售药明合联的股份或许也有避险方面的考虑,而这种猜测和药明合联的业务结构以及ADC领域的情况有关。

业绩连年增长,北美市场贡献高

近些年来,ADC细分行业渐成全球药物研发领域的焦点,资本市场热度持续攀升。与此同时,ADC研发难度更高,药企外包率约70%,超过生物制品外包率的34%,对于医药外包企业依赖更重。

作为ADC领域的“卖水人”,药明合联的业绩也迎来了“水涨船高”的契机。

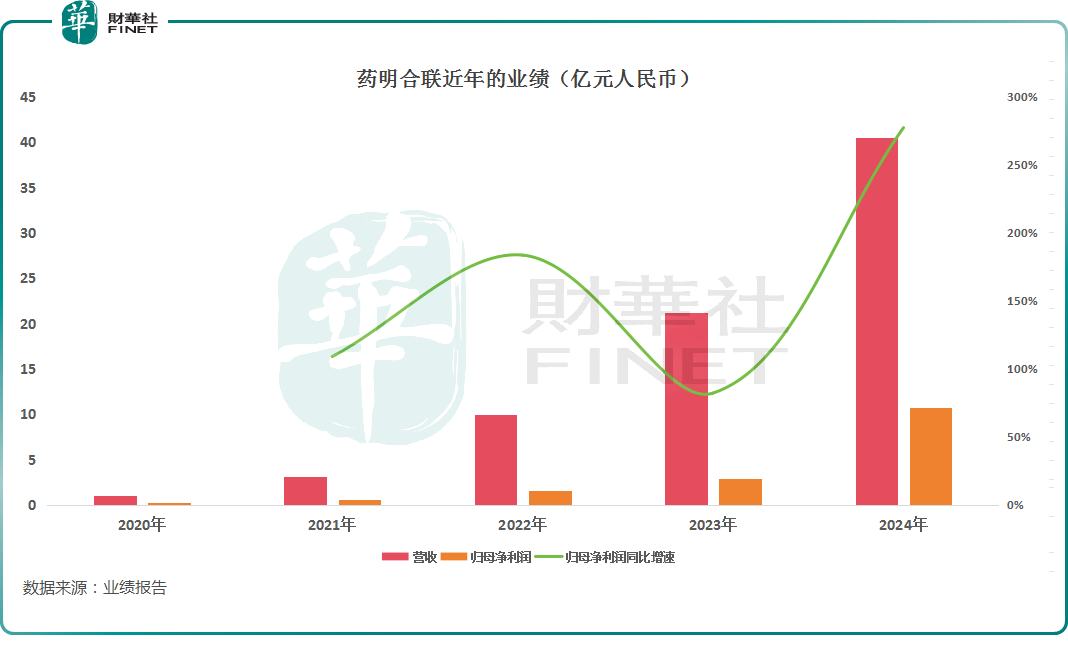

如下图所示,近年来,药明合联的营收和归母净利润在持续、高速增长。其中,于2024年,药明合联实现营收40.52亿元,同比增长90.8%;实现归母净利润10.70亿元,同比增长277.2%;年内经调整利润为11.74亿元,同比增长184.8%。

整体来看,药明合联2024年的业绩表现相当“炸裂”,这也是其股价大涨的基础所在。

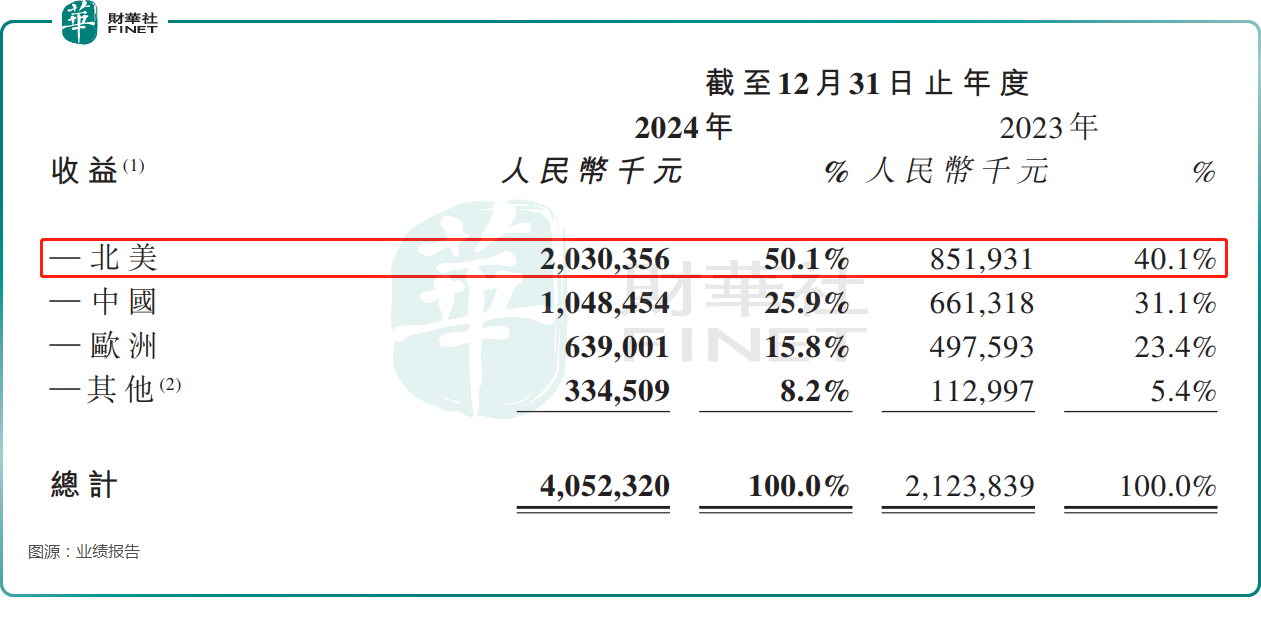

分地域来看,2024年,北美市场贡献了20.30亿元的收入,同比增长138.3%,占营收的比重增至50.1%;来自中国市场的收入为10.48亿元,同比增长58.5%,占营收的比重降至31.1%。

另外,相关资料显示,在投资者关心的订单方面,2024年,药明合联未完成订单总额同比增长71%至9.91亿美元,增幅亮眼。

不过,药明合联指出,北美地区的未完成订单总额同比增长超100%,增速尤甚于整体。

不难发现,从业务结构来看,北美是药明合联最为核心的市场,收入占比过半,中国市场的收入虽然在2024年实现了增长,但在营收中的占比却出现了下滑。

从未完成订单总额同比增速情况来看,亦是北美市场表现最为优异。

就目前的情况而言,药明合联当下及未来的业绩均比较依赖北美市场,而在如今的形势下,区域集中度过高,尤其是过于集中于北美市场,可能会放大地缘政治或监管风险。

这也是有投资者猜测药明康德或许有避险方面的考虑,方才出售药明合联部分股权的原因所在。

结语

从行业发展前景来看,近些年来,全球获批准的ADC药物已达十余款,其中一些药物已显示出良好的临床效果,并具有成为重磅药物的潜力。另外,ADC及其他生物偶联药物领域频频发生全球范围内的重大收购及授权交易。

以上这些证明了ADC药物领域的商业化前景不错,这也助推了ADC药物领域的发展。根据弗若斯特沙利文的资料,全球ADC药物市场规模预计将从2023年的104亿美元增至2030年的662亿美元,复合年增长率为30.3%,增速远高于同期全球生物制药物市场预计9.2%的复合年增长率。

而在业绩披露后,中信建投、中金公司等多家机构对药明合联表达了看好之意。

总的来看,药明合联所属赛道前景向好,公司的业绩表现非常亮眼。不过,ADC赛道的竞争也在变得更趋激烈,同时药明合联的业绩高度依赖北美市场,这些情况也值得留意。