文 | 投研团队 编辑 | 殷嘉婵

4.3号的巨震,着实有点愚人节的味道。不管是公布的数字,还是吃瓜群众推导出来的对等关税计算方式,都让很多投资人一脸的黑人问号。

欲练神功,必先自宫的做法,也确实毫不含糊的反映在了各个重要市场的表现中。标普500大跌 4.8%,创下自2020年以来最大单日跌幅;纳斯达克更惨,直接摔了近6%,科技股仿佛集体进了ICU;连工业巨子们的道琼斯都狂泻 1700点,收跌3.98%。更不要说科技巨头了。苹果(AAPL):暴跌9.3%,理由很简单:谁叫你iPhone都靠中国造?Meta(META):跌了9%,广告市场要凉凉。英伟达(NVDA):跌了7.8%,芯片也躲不过这波贸易寒潮。特斯拉(TSLA):虽然造车在美国,但供应链全球飞,照样跌了5.5%。

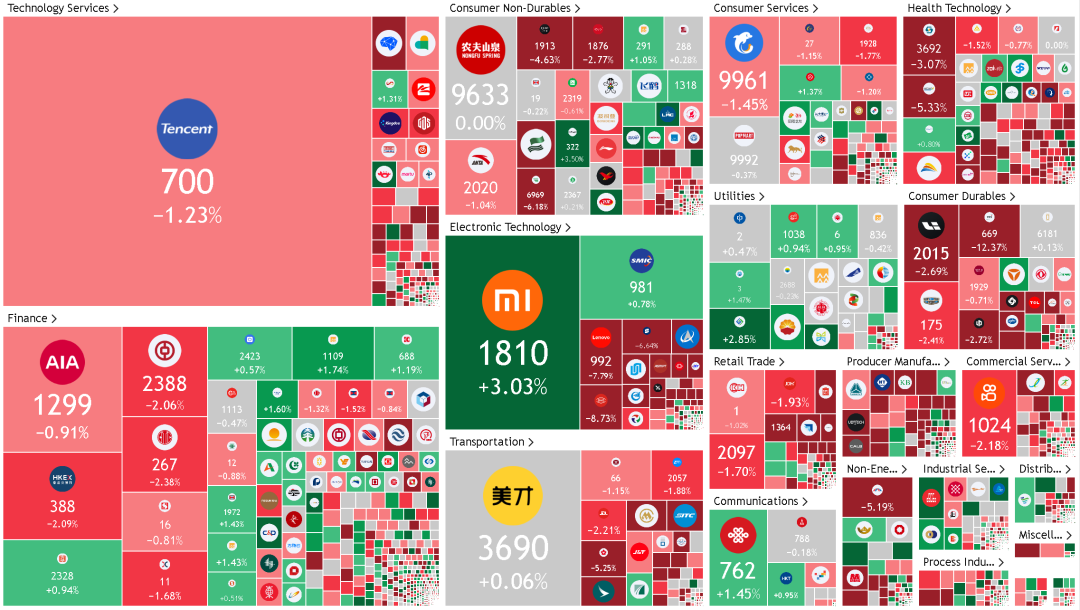

作为美丽国的盟友们,也是一众塑料姐妹。日经225指数盘中一度暴跌 4%,今天继续跌。欧洲斯托克50指数跌了约 2.5%;德国DAX跌 2.3%;法国CAC 40跌 2.5%。大中华区相对淡定。恒生指数跌了 1.5% 左右,还算是轻伤。为什么没跌惨?一个关键词:“中国爸爸可能会出手救市。”投资者普遍认为大陆不会坐视不理,宽松政策、刺激措施正在路上。于是,虽然市场也怕,但没到失控地步。毕竟,“国家队”护盘可是出名的靠谱。今年以来南下资金也一直在净买入港股。

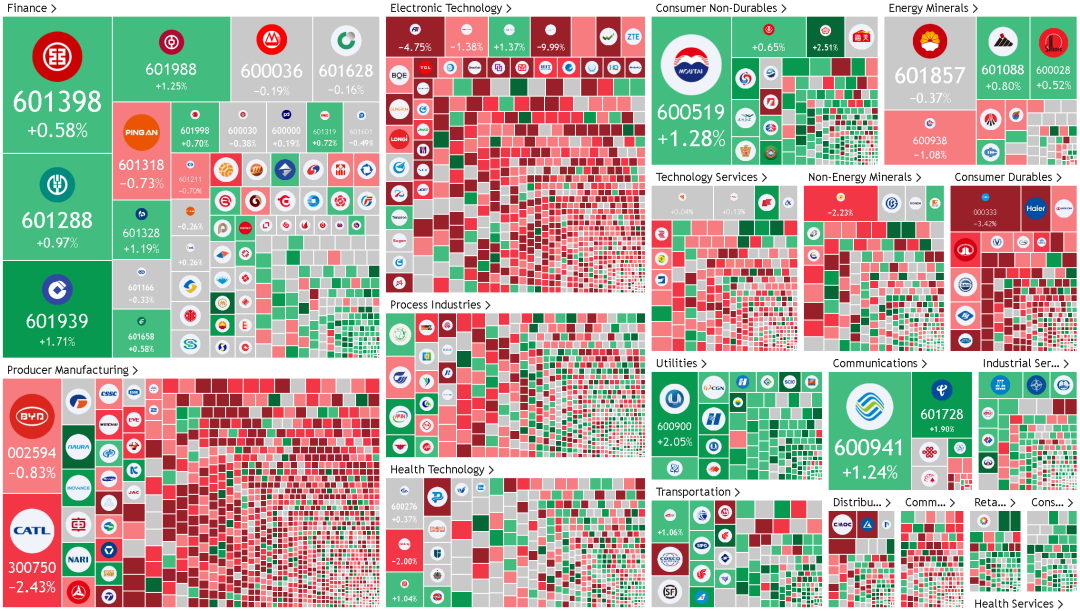

最亮眼的还是中国A股的“稳定输出”。上证基本持平,微跌不到0.3%;沪深300也只是轻微回调。为啥不慌?因为中国市场早就练就了“打不死的小强”心态。一边是政策托底预期(央妈、财政部准备撸起袖子干了),一边是前期跌得差不多了,也没太多泡沫可爆。

从24年4季度开始,我们一直在跟投资人打预防针,并持续的提示美股回撤风险。同时,我们也一直在快速降低美股资产的风险暴露,并且锁定下行风险,同时在加仓大中华。24年12月:“一旦盈利增速预期出现下滑,可能面临大幅回调的风险,美股脆弱性增加,2025年出现30%的回撤都是可能的”。见《大变局的中场——2025年全球大类资产展望》1月:美国经济继续走强,美股回调警报拉响?2月:美国关税政策与港股市场前景Q&A3月:“关注东升,警惕西落”;资管纪要;对等关税或是下一个转折点4月:美股:不出意外的数据,意料之中的下跌,20250403-资管周会纪要市场动荡中,更需要行稳,方能致远。东边缓升,西边快落的故事正在演绎。悲观信息:1. 超预期的关税,增加了美国经济衰退的概率2. 减缓了降息的速度,并且增加了降息幅度的不确定性3. 增加了美国内部政治纷争的不确定性4. 增加了美国一众塑料姐妹反制和纷争的概率;东大的反制措施加剧对抗5. 信贷风险在加剧上升6. 消费者信心在下降

7. 消费者购买力在下降乐观信息:1. 美国开始出牌,市场开始消化

2. 美国需要依靠金融账户盈余,来抵消经常性账户赤字

3. 关税的持续,与美元继续保持世界货币的地位相矛盾

4. 东大的政策预期从24年开始已经打满,只等对手出牌才好落地

5. Mag-7(7巨头)的估值已经进入合理区间上沿,但没有到便宜

6. 散户全部在抛售,机构部分在购买

7. 挤压高估值的泡沫,给低估值高质量的盈利驱动型板块,带来中长期机会

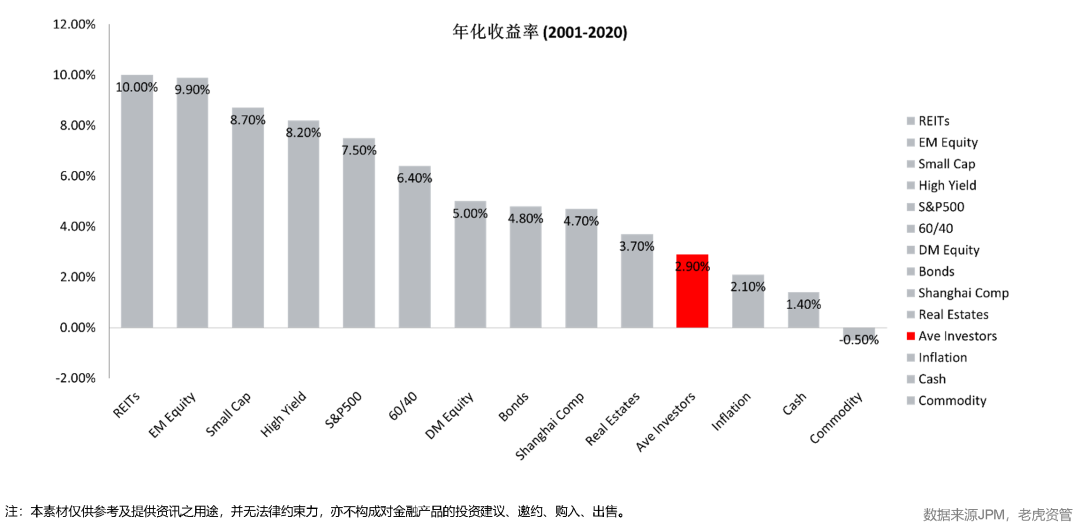

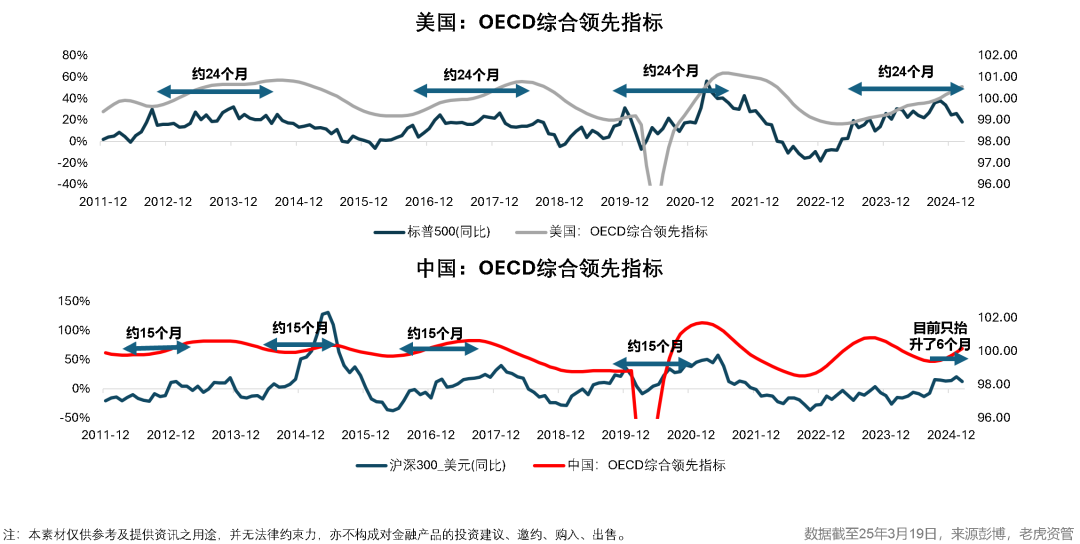

投资人很容易把股市的涨跌,直接跟经济的好坏挂钩。从实证数据来看,宏观经济的预测,对于股市涨跌的预测,帮助很小。但是股市大的周期变化,一定是受经济周期变动的影响。美国的股市,一般跟经济周期同频,甚至因为美元全球地位的吸水能力,股市会落后于经济周期。而大中华则相反,A股的表现,往往领先于经济周期6-12个月。而现在樯头草港股的估值锚,已经从美股转向了A股。

投资,投的就是预期,赚的就是预期差。如果你的预期,好于市场的平均预期,那么你就能赚到高于市场平均回报的超额部分。如果你的预期,差于市场的平均预期,也就是你错误地估计了市场,这个时候你肯定是超额亏损的。大部分的投资人,连市场的平均回报都赚不到。因为大部分的投资人,都是追涨杀跌,涨了就追,亏了就捂着,风吹草动,随波逐流。

不管是股价还是币价,还是利息,所有的信息基本上都反映在了价格里面,而基本面的水平就是一个锚。价格围绕着基本面上波动,这是永恒的真理。现在的核心,是要判断我们所处的位置,在“东升西落”的故事里,市场进展到了哪一个阶段?判断我们身处的位置,比预测市场的未来,重要的多。就像很多客户,大概在2月份的时候问我们特斯拉和数字货币能不能抄底,我们给出的结论还是不要去碰这些资产,因为估值实在是太高了,还处在周期下行的位置。

美丽国关税这套牌起手,对于大中华地区是一个利好,因为利空出来了,我们就知道他要打什么牌了,这个时候我们就能相应地出牌。保经济、保就业、拉动内需、供给侧改革是我们坚信的方向,因为这个时候已经到不保经济、不保就业,剩下的就没什可保的地步。去年924到现在,多部委、两会、政治局都反复强调了这个大方向。

我们在经济低迷的时候会相对的悲观,因为看到的都是负面信息,这是人的天性。但在经济低迷的时候,进行投资,反而是风险最低的,因为你处在周期的底部,资产的价格非常便宜。在经济情绪高企的时候,投资人会相对乐观,因为看到的都是正面信息。但这个时候进行投资,反而是风险最高的,因为你处在周期的顶部,资产的价格非常昂贵。

借用雷军的话,永远要相信美好的事情即将发生。当然我们在看美好事情的时候也不要忘记了下行的风险,仓位控制、资产的配比,在任何时候都非常非常的重要。胜率、赔率,也是极其重要的考量。虽然永远要相信美好的事情即将发生,但是要充分的做好预案,投资的逻辑永远离不开基本面,脱离基本面的价格反转,只会迟到,不会缺席。

过去2年表现非常好的特斯拉、BTC,我们去年在11月前后都陆续清仓了。决策的逻辑就是基于我们对市场大Beta的判断,基于我们对风险资产高估值不可持续的判断。永远不要在人声鼎沸的时候跟着一起high,最后音乐停止,你可能就是那个光着屁股的人。过去的10年,以美股为核心的发达国家市场,被美股带着轮番上涨,估值一波比一波高。而如今,美国正在通过贸易手段,企图制造温和衰退,来重置美国的债务危机和调节金融市场泡沫。

只有大的周期变化,才能带来大的投资机会。美股、港股、A股、大宗商品,正是这波周期轮动的主战场。我们从23年年底到现在一直在减仓美股,西落的故事,可能已经演绎了30%-50%的水平。东升的故事,可能刚刚演绎完序曲。根据我们的主策略,我们目前投资于4大板块。

固定收益。占比48%

主要投资于美国国债。美10年期国债利率中枢约为4.11%,预期两年后基准利率为4.125%左右,路径为先降息后加息。关税谈判如果没有拉扯太久,带来的通胀冲击更可能是短暂的,美国经济面临下行风险更大,有利于长债利率下行。

美国颠覆性科技股。占比负1%

主要投资于AI应用层、云计算。Mag7除特斯拉外,估值已趋于合理,但存在进一步盈利下修的空间。我们从个股层面上精选深度价值的点位(如15以下的Forward PE)做Deep ITM Bull Spread,在大概率赚到期权金的同时,也能锁定亏损下限。

大中华低估值周期股。占比18%

Q2中国经济环比增长动能可能趋弱,主要来自:1. 关税累计效应显现;2. 政策效应减退;3. 消费内生动力仍不足。公司盈利预期上调主要集中在互联网、金融、高端制造和IT等高质量板块。正因为趋弱,才会更有刺激的空间和动力,并且时间窗口也来临了。我们坚守国企红利、有色金属等低估值板块。

大中华高质量科技股。占比35%

中国平台型科技股的估值仍比美国大型科技股低,且已经引起了海外投资人的兴趣,海外资金被动流入一直在增加,但要给Q2业绩更高的预期不容易,因为进一步的财政刺激可能还要等等,阿里即将在2025年4月第二周发布旗舰大模型升级版Qwen3,值得关注。我们持仓以正股为主,减少买价外期权带来的时间损耗,但仍预期有上行空间。

写在最后

这次关税引起的波澜,不会这么快消退,要做好长期抗战的准备,各方的反制措施都会陆续出台。再详尽的事中分析,也不如事前应对。但既然已经身处事中,就要冷静沉着的应对。我们能够大概率确定是,美国关税政策的持续,会提升衰退的风险,增加衰退的深度。而美国经济的衰退是个大概率事件,关税政策把温和衰退可能,推向了中度衰退可能。所以不管怎么看,以美股为首的风险资产,下行风险还未消除,还正在演绎,博短线反弹的胜率和赔率较低。投资的第一要务,是要避免本金的永久性损失。在目前的市场情况下,这个准则尤为重要。

在此基础之上,我们要选择确定性较高的板块,比如美国国债、公共事业、非耐久消费品等防守型资产。又比如,随着中国财政政策陆续落地的时间窗口逐渐清晰,开启逆周期调节的条件逐步具备,这个时候,投资于基本面强的大中华科技股、基本面强的大中华周期股,会是确定性较高赔率较高的选项。而放眼国际市场,大宗商品,也是顺周期品种,但料将会先经历一波需求侧扰动的下杀。

投资风险的最大来源,是你坚信没有风险。当每个人都过于乐观、对前方的隐患视而不见时,价格就会脱离常规,麻烦也往往随之而来。

点赞和转发是对我们最大的支持

---

延伸阅读

半个世纪的量化分析带你看全球资产配置

新全球资产配置白皮书

2024复个盘:全球资产哪个最赚钱?

大变局的中场——2025年全球大类资产展望

本文为原创,微信转载请申请白名单。其他媒体转载,请事先取得授权,并请注明来自“(公众号)新全球资产配置 | 作者 徐杨”。谢谢支持和分享。

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。