智通财经APP获悉,中信建投证券发表研报称,关税政策对全球资本市场的影响仍在逐步蔓延:从美国资产定价衰退,到全球资产定价衰退,再到近期美国长债收益率大幅上行,美债市场风暴来袭。近期美债风暴背后的三层因素是:触发因素,3年期美债拍卖需求疲弱,引发市场担忧此后的10年及30年国债拍卖。美国长债收益率抬升,短债收益率波动不大。助推因素,全球风险资产大跌,美债波动加大,杠杆基差交易被迫平仓,美债面临流动性偏紧的格局。底层因素,市场关注全球秩序重构下全球美元循环走向何方。

中信建投观点如下:

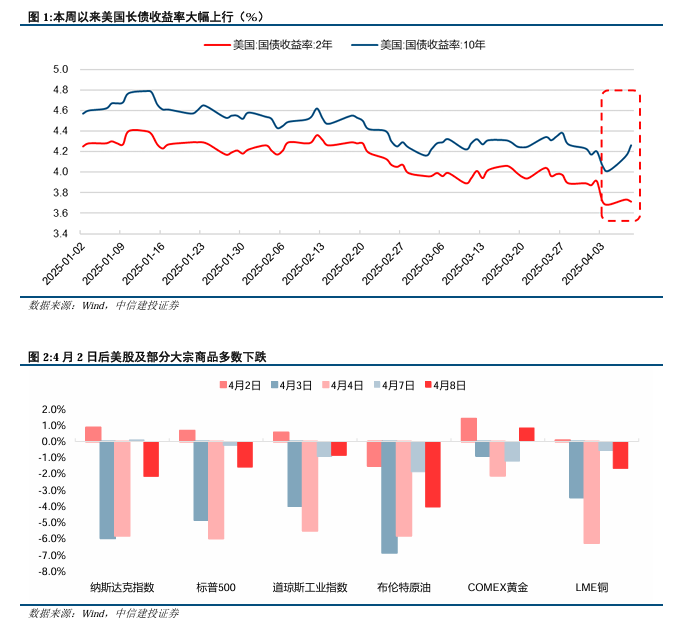

一、美债风暴迅猛来袭本周前两个交易日,美债收益率大幅上行接近30 BP,美债掀起一轮新的抛售风暴。

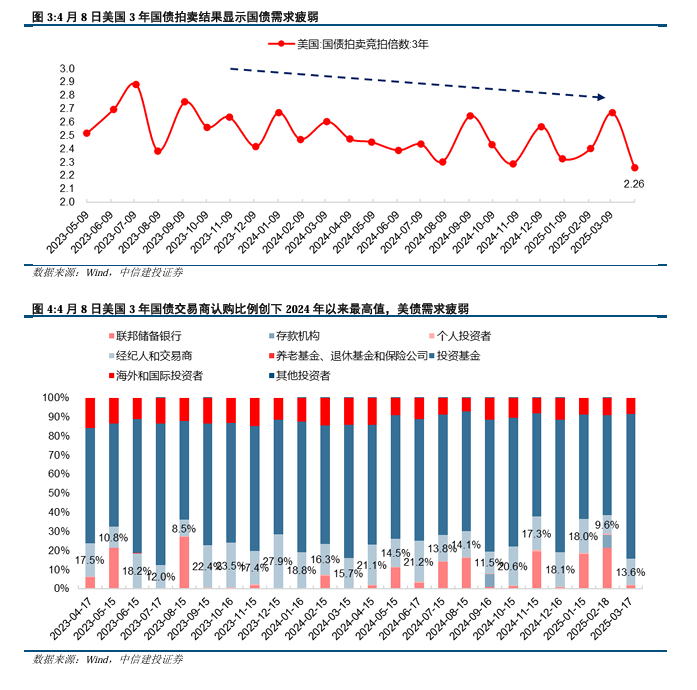

4月2日美国宣布全面关税政策后,出于避险需求,美债收益率下行,10Y美债于4日一度触及3.86%低点。本周以来长债美债利率开始大幅反弹,4月7日至8日两个交易日,美债收益率大幅上行接近30 BP。这样的美债利率上行幅度,描述近期美债正在经受一轮抛售潮。首先,美债抛售绝非因为经济向好,因为风险资产正在大幅下跌。美国披露的关税政策显著冲击风险偏好,全球经济增长不确定性加大。美股为代表的全球股票市场下跌,大宗商品齐跌。风险资产与避险资产共同齐跌,说明市场正在定价短期流动性偏紧。这也在侧面说明,关税对全球资产的影响,已经从简单的风偏影响扩散到流动性冲击。

二、美债风暴的助燃剂

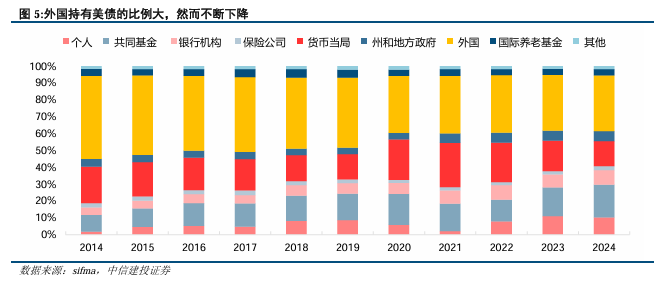

点燃本次美债风暴的正是国债拍卖结果显示的需求不佳。

4月8日美国3年国债拍卖结果出炉。竞拍倍数仅为2.26,为2023年4月以来的最低水平。同时,交易商认购比例达到20.7%,为2024年以来新高。

3年国债拍卖结果出炉后,市场担忧此后进行的10年和30年国债拍卖需求同样不佳。因此,美国长债收益率大幅上升。

基差交易的去杠杆行为,也在推波助澜对长期国债收益率上行。

关税冲击之下,滞涨担忧升温同时风险资产进入高波动,美债波动率也大幅震荡。

杠杆基差交易基金不得不部分平仓。这也就导致了美债利率大幅波动。

三、美债风暴背后,市场真正关切的全球秩序重构方向

美债风暴初步定价的是关税引发的流动性冲击。

超预期的高关税冲击可能严重冲击包括美国在内的全球经济增长,可能引发新一轮的衰退。美股在内的全球风险资产及大宗商品大幅下跌。美国面临的是更为复杂的经济环境,“滞涨的局面”可能卷土重来,1970年代的历史之痛可能再现。因此,美债的波动更为剧烈。风险资产大跌,美债波动加大,两者引发了流动性偏紧结果。

美债风暴的背后在于关税冲击下的全球秩序重构才是市场真正的焦点。

本次关税博弈和近期历史上的数轮博弈不同,本轮关税博弈意味着一轮全球新秩序和新规则的重塑。当下全球尚未迎来明确的全球新秩序,故而资本市场先定价一次不确定性。全球新秩序重建过程中的美元流动性循环是何走向,市场也充满困惑。尤其是中国从2012年之后就已经开始减持美债,近年减持速度不断加快。从这个角度出发,市场便也能够理解当下美债风暴隐含的担忧。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。全球关税政策具有不确定性,关税可能拖累全球经济增长,影响资产价格表现。