主要观点

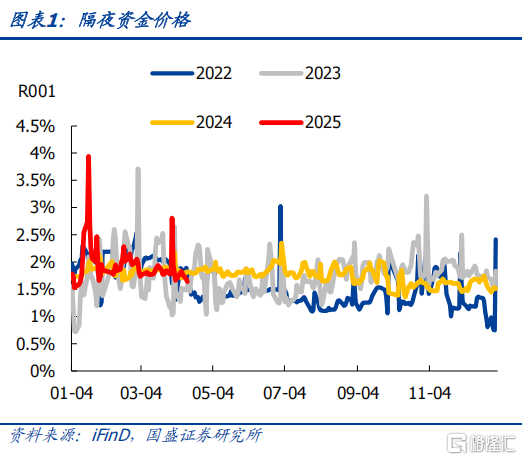

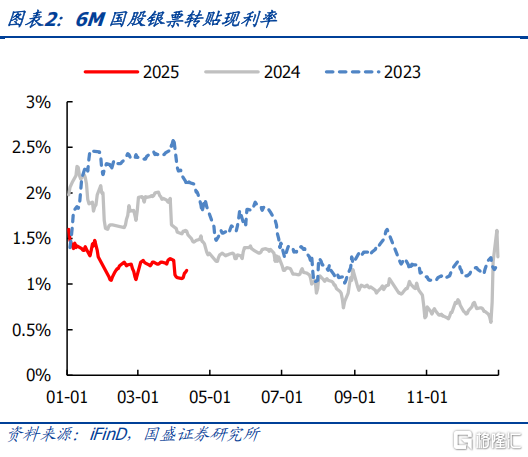

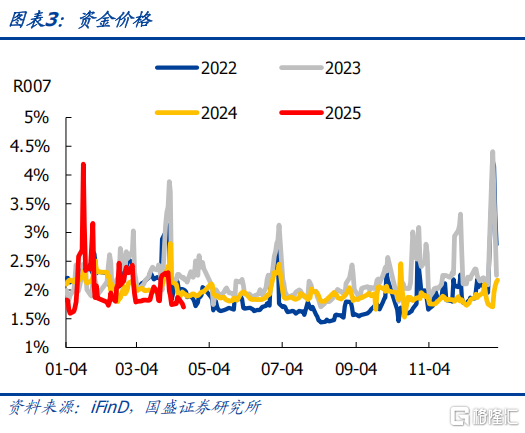

资金价格下行。R001收于1.64%(前值1.66%),DR001收于1.62%(前值1.62%)。R007收于1.70%(前值1.74%),DR007收于1.65%(前值1.70%)。DR007与7天OMO利差收于15.34bp。6M国股银票转贴利率收于1.15%(前值1.07%)。

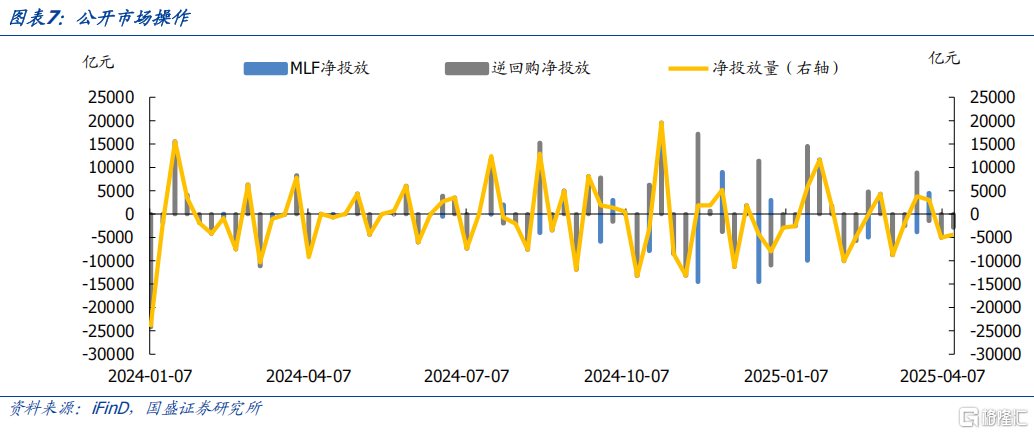

央行公开市场业务净回笼资金。本周央行逆回购投放4742亿元,逆回购到期7634亿元,国库现金定存到期1500亿元,合计净回笼4392亿元。

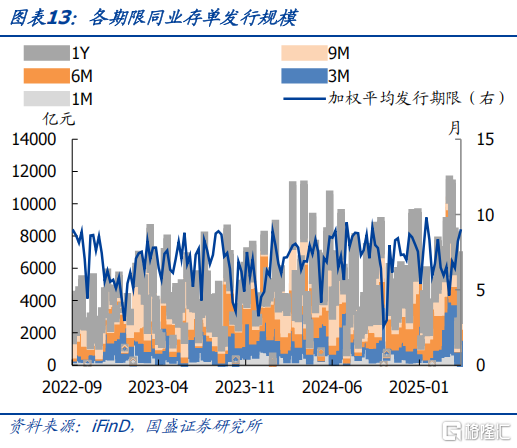

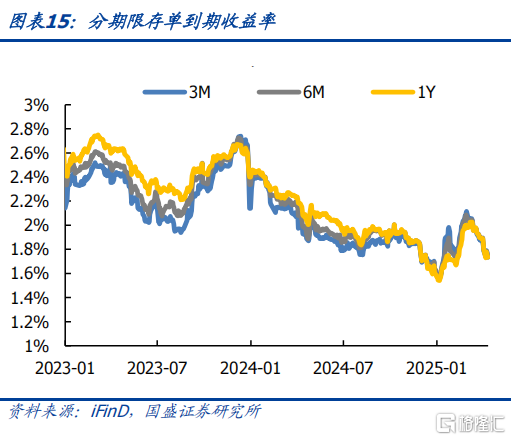

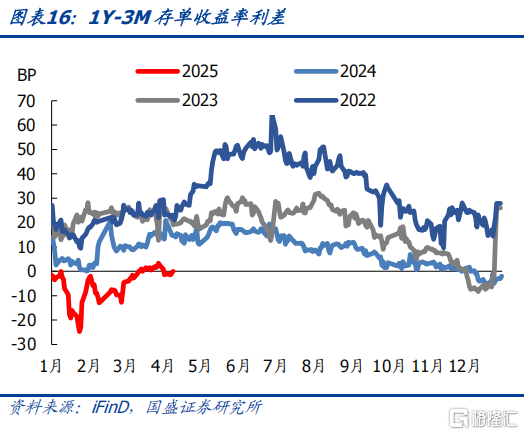

存单到期收益率大幅下行。存单到期收益率来看,本周3M收益率下行5.26bp收于1.74%,6M收益率下行6.00bp收于1.74%,1Y收益率下行6.00bps收于1.74%。本周1年存单与7天OMO利差收窄6.00bp至23.50bp。10年、30年国债分别下行6.12bp、4.25bp至1.66%、1.86%。

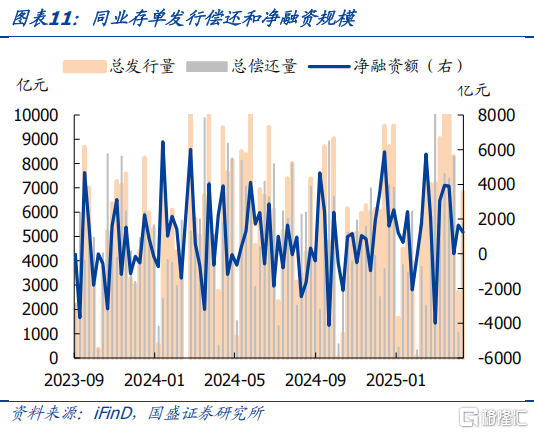

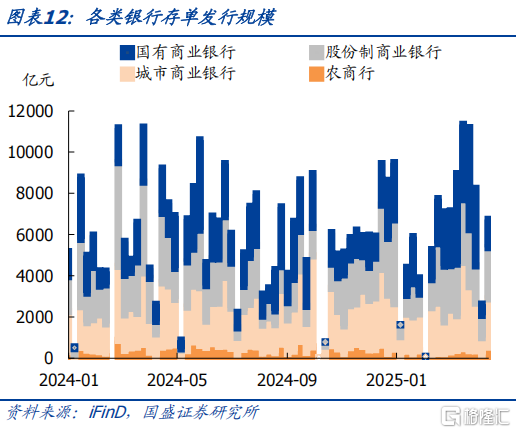

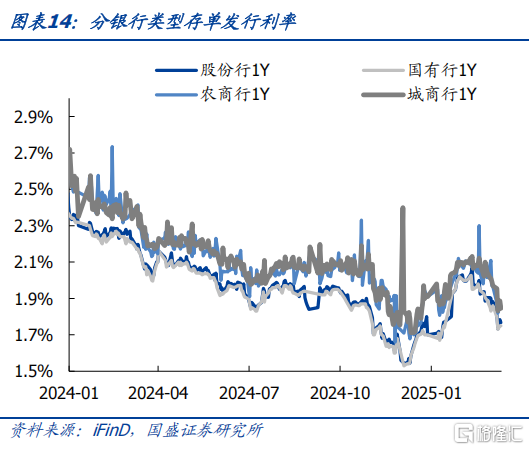

存单发行利率继续下行,发行结构仍以1Y期限为主。本周存单净融资1253亿元(前值1660亿元),国有行、股份行、城商行、农商行1年存单发行利率分别收于1.75%、1.77%、1.85%、1.86%,较上一周分别-11.00bp、-11.55bp、-12.36bp、-10.93bp。发行结构来看,本周3M存单发行 1637亿元,6M期限发行690亿元,1Y期限发行4052亿元,占比分别为23.97%、10.10%、59.35%。

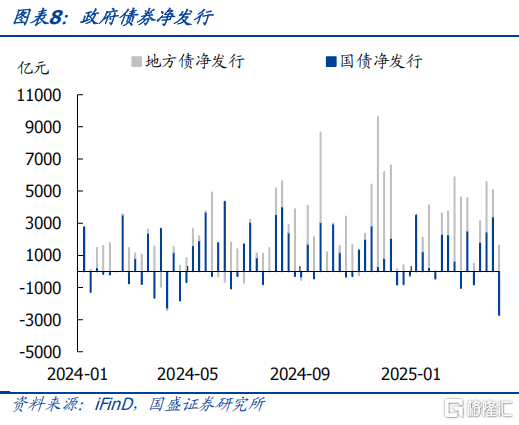

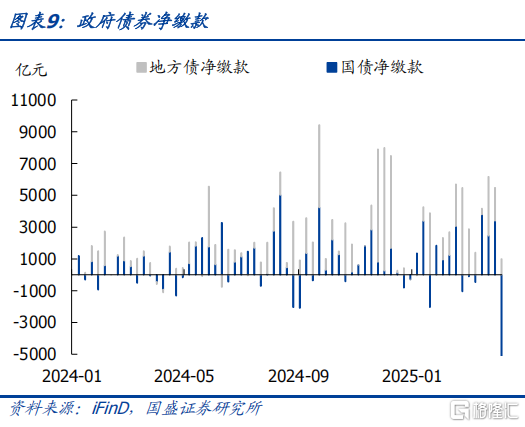

下周政府债券净发行和净缴款增加。本周国债净发行-2725亿元,地方债净发行1639亿元,政府债券合计净发行-1086亿元,净缴款合计-4206亿元。下周预计国债净发行3400亿元,地方债净发行1227亿元,合计4627亿元,净缴款合计7044亿元。

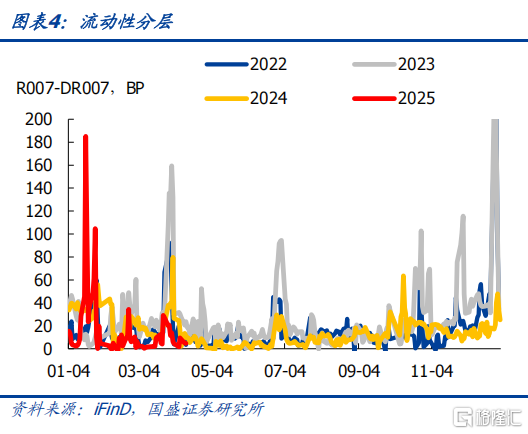

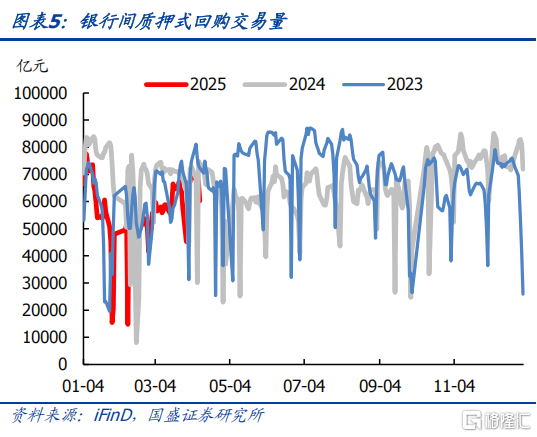

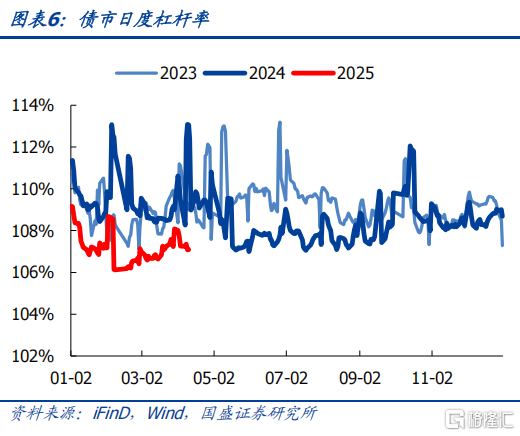

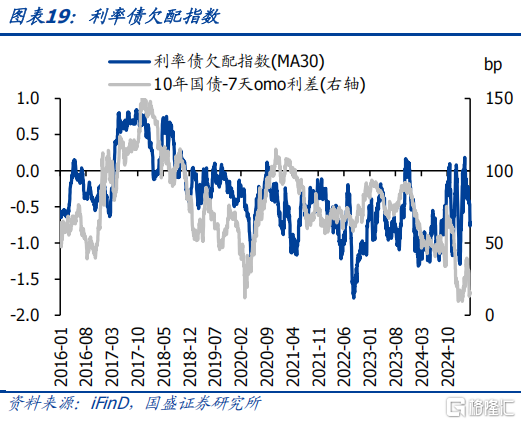

机构小幅降杠杆。质押式回购交易量回落至6.02万亿。本周银行间市场杠杆率收于107.09%(前值107.75%)。

风险提示:赎回事件超预期,资金面收紧,统计存在偏差。

一、资金面

二、同业存单

三、机构行为

风险提示

赎回事件超预期,资金面收紧,统计存在偏差。

本文节选自国盛证券研究所于2025年4月12日发布的研报《资金宽松,但杠杆下降——流动性和机构行为跟踪》,分析师:杨业伟 S0680520050001 朱美华 S0680522070002