核心观点

资金面部分,未来一周,进入税期、MLF到期、政府债净融资规模超7000亿,资金需求缺口扩大,央行可能加大投放呵护资金面,降准窗口也可能打开。

存单部分,未来一周,存单到期规模超7000亿,供给端压力增大,存单利率相较资金利率利差已明显压缩,已有部分买盘转为卖出止盈,存单收益率或震荡。

流动性:税期、MLF、政府债三重扰动资金面,降准窗口也可能打开

1、资金面部分:(1)关税冲击下,人民币汇率贬值压力增大一度突破7.4,过去一周资金需求相对较少,央行保持净回笼,稳汇率的决心仍然坚定。(2)从资金的量、价融观察,受央行净回笼影响,大行融出规模小幅下降,但各期限资金利率同步下行,银行间流动性充裕,非银融入规模边际抬升,杠杆水平小幅抬升,流动性分层走稳。

2、存单部分:供给端,过去一周存单净融资规模平稳,一级发行利率大幅下行,国股行负债相对稳定,城农商行成为发行主力。需求端,货基持续卖出止盈,其他机构增持规模上升,买卖力量出现切换。

一、周度流动性跟踪

1.1资金复盘:汇率压力增大,资金面均衡偏松

过去一周(2025年4月7日-2025年4月11日,下同),流动性各关键因素跟踪如下:

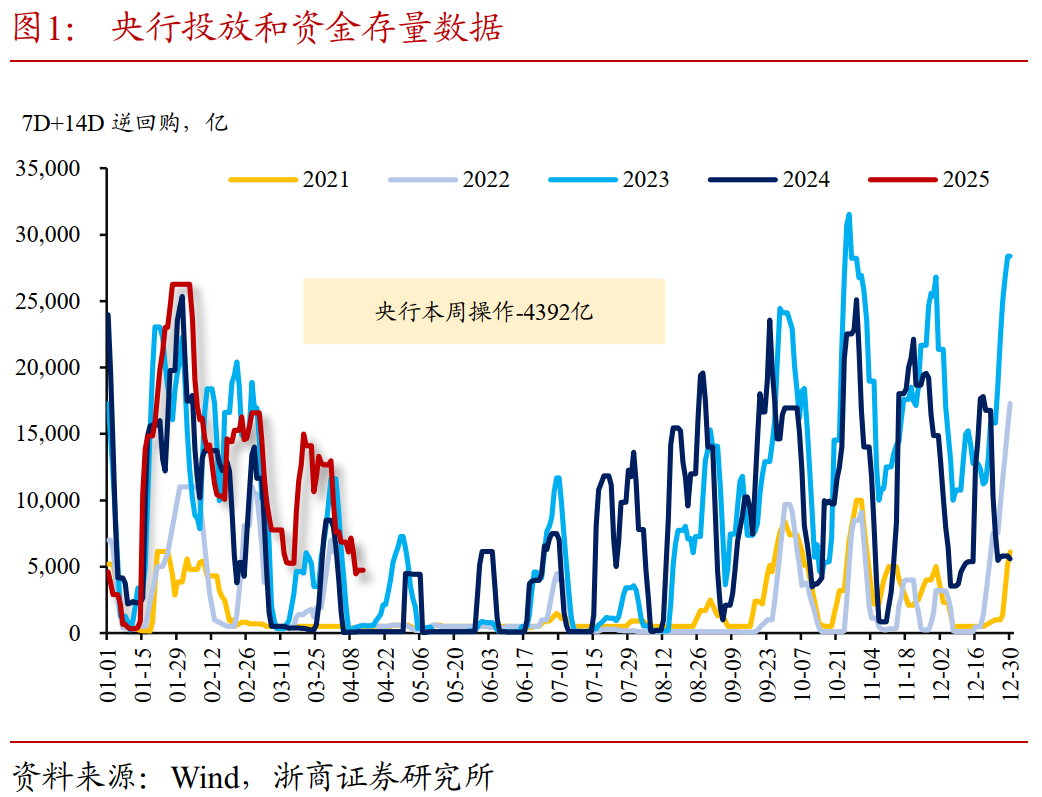

1、央行投放跟踪:统计期内,7天期逆回购资金到期7634亿,央行投放7天期资金4742亿,全周资金累计净投放4392亿,7天OMO存量下降至4742亿。

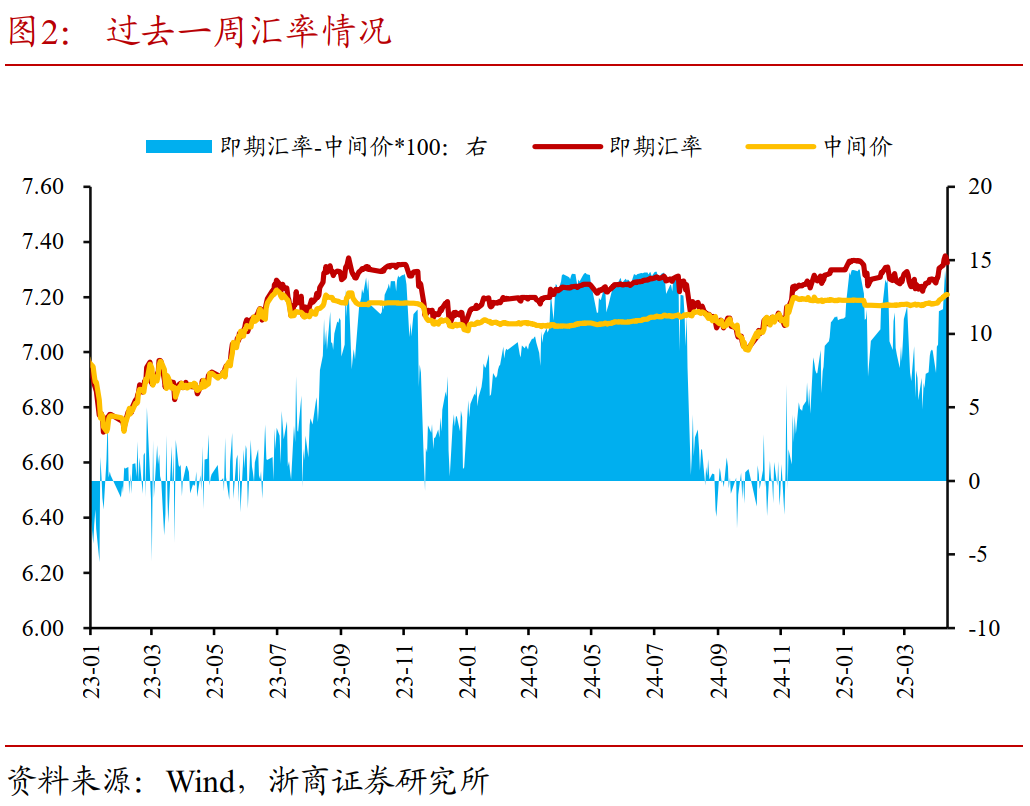

2、汇率走势跟踪:统计期内人民币兑美元即期汇率贬值压力增大,贬值2个基点,逆周期因子运用仍较为明显。

3、政府债进度跟踪:

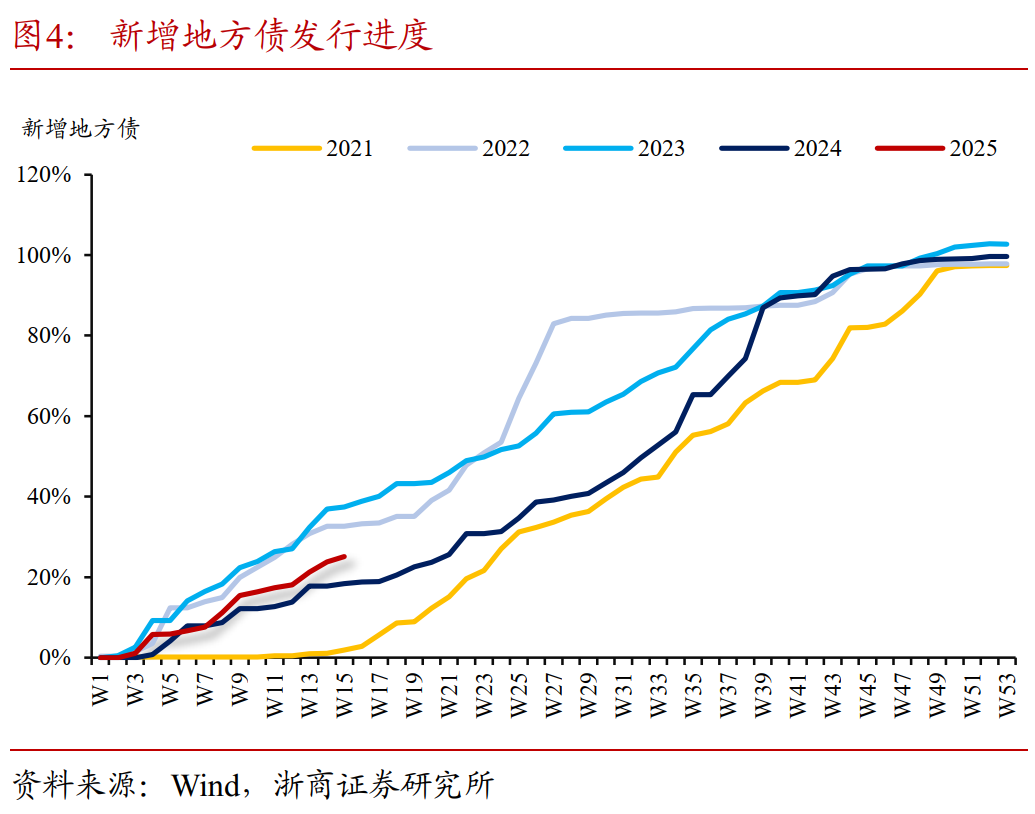

(1)按照发行起始日口径:过去一周,国债净融资-2724.5亿,年初至今净融资15056.3亿,完成全年计划的22.3%;过去一周,新增地方债(新增一般债+新增专项债)发行650.35亿,年初至今发行13044亿,完成全年计划的25.1%,进度明显高于去年同期。

(2)按照发行起始日口径:截至4月13日,置换隐债的特殊再融资债已发行1.39万亿,完成全年计划的69.5%。

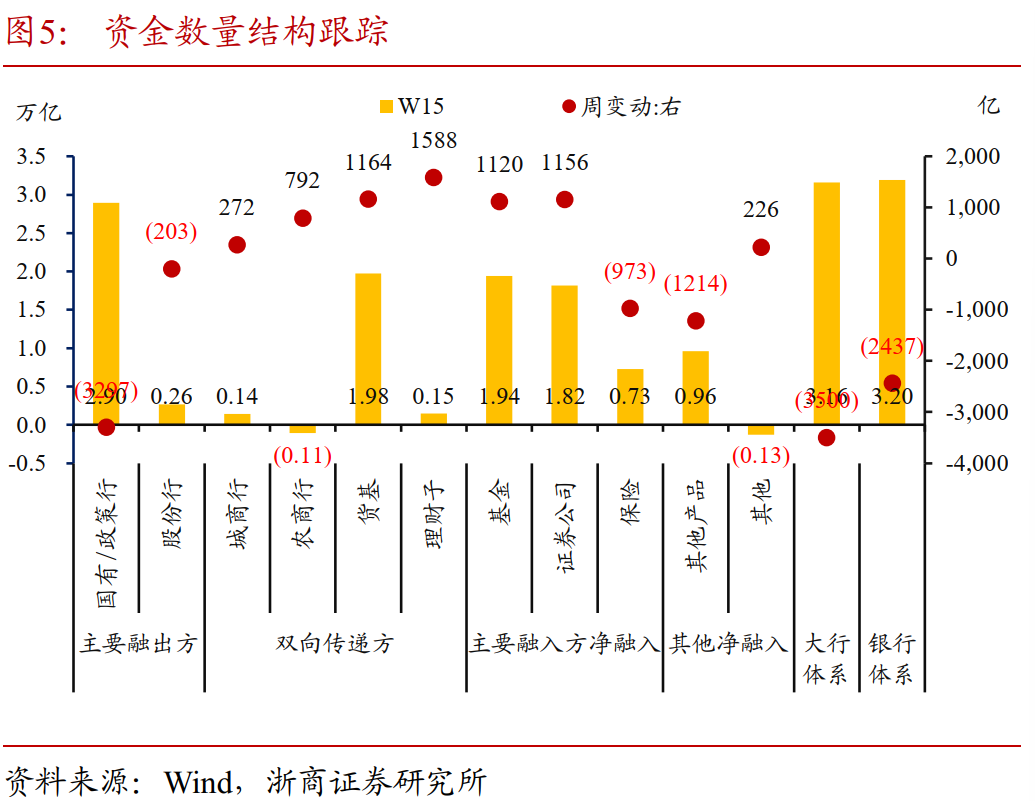

4、资金结构跟踪:

(1)统计期按照资金净融出平均规模来看,国有行>货基>股份行>理财子>城商行>其他非银机构,按照资金净融入平均规模来看,基金>券商>其他产品>保险>农商行;

(2)其中国有行融出规模下降至2.9万亿,股份行融出规模小幅下降,大行体系融出规模下降3500亿,货基和理财子融出规模小幅上升,非银系整体融入规模增加,整体杠杆率预计小幅上升。

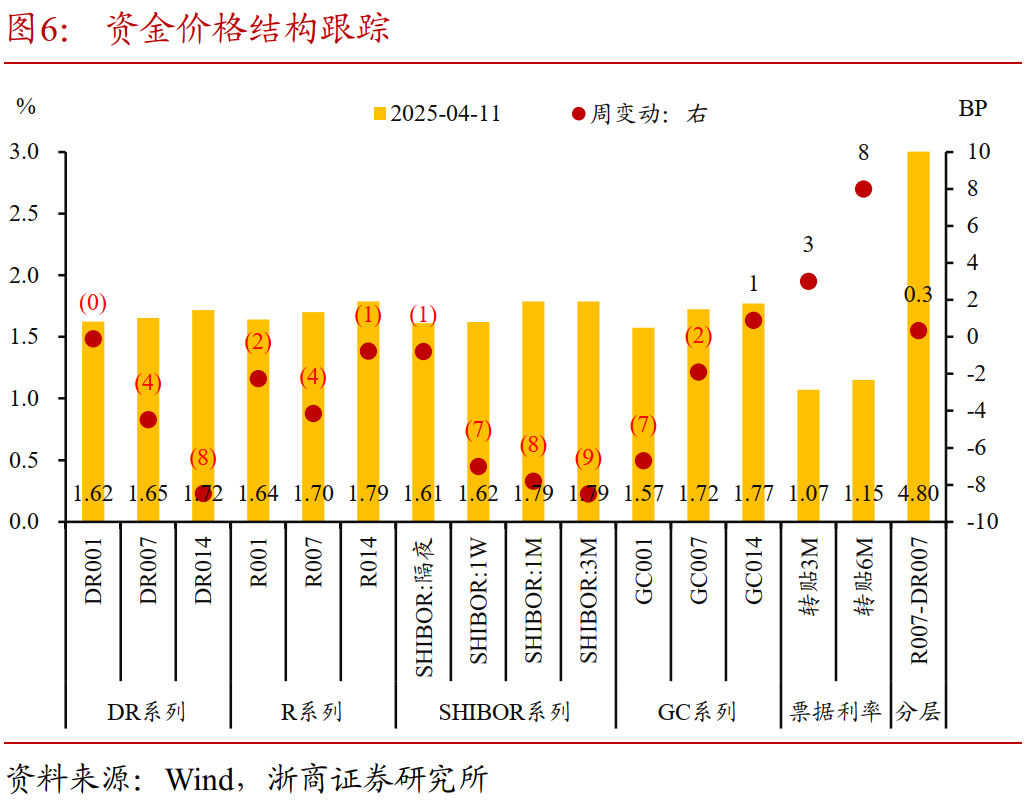

(3)资金价格部分,关键期限资金利率下降,DR007下行至1.65%。R007-DR007小幅波动,流动性分层稳定,非银流动性相对充裕;

(4)全周来看,政府债净融资规模为负,央行净回笼,大行融出规模虽有下降,但走势平稳,资金面呈现“量价双跌”,资金体感和市场资金情绪均衡偏松。

1.2 存单复盘:存单一二级全面降价,买卖力量切换

过去一周,存单一二级市场情况如下:

1、一级市场跟踪:

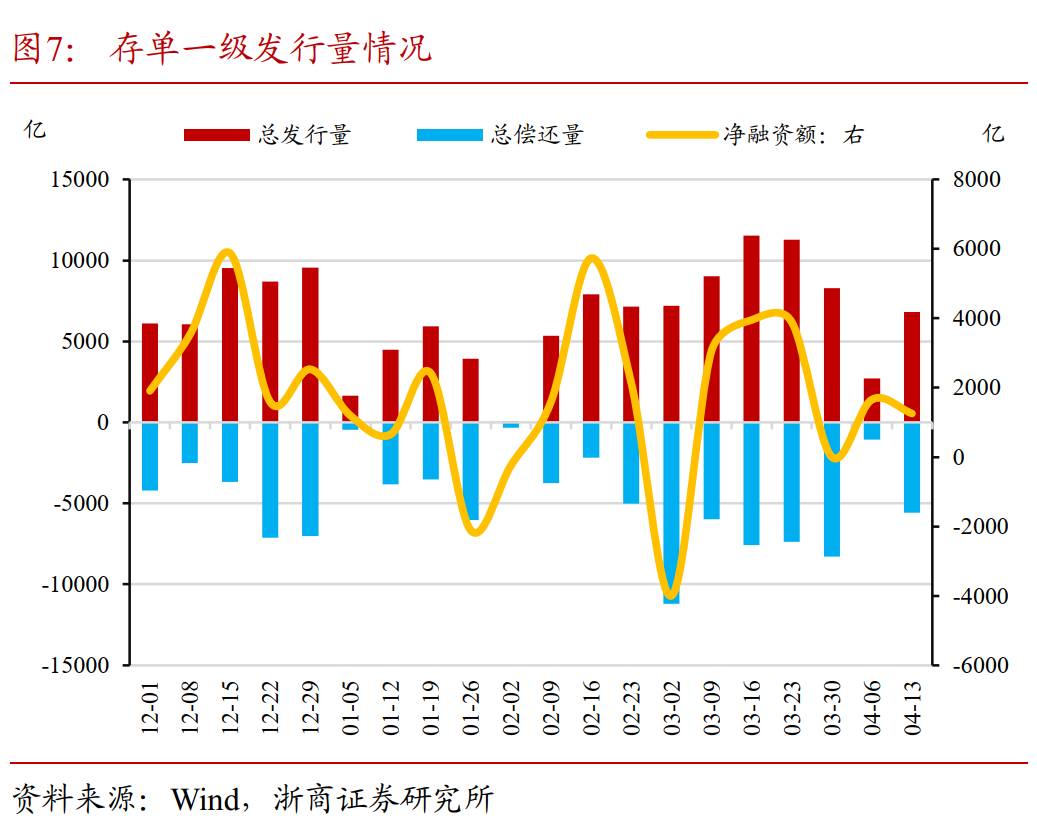

(1)统计期内,同业存单净融资规模为1,256.60亿元,发行总额达6,827.30亿元,到期量为5,570.70亿元。未来三周,将分别有7,131.30亿元、7,906.40亿元、3,353.10亿元的同业存单到期;

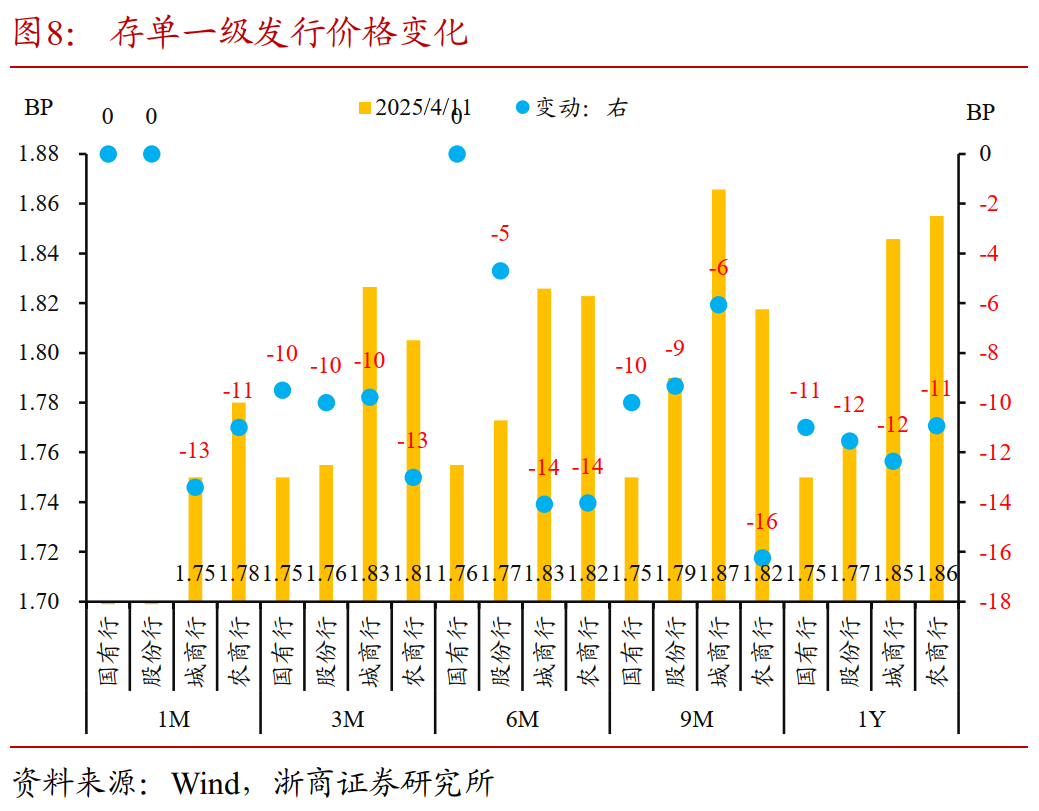

(2)一级发行利率明显下行,平均发行利率为1.7966%(前值1.891%)。

2、二级市场跟踪:

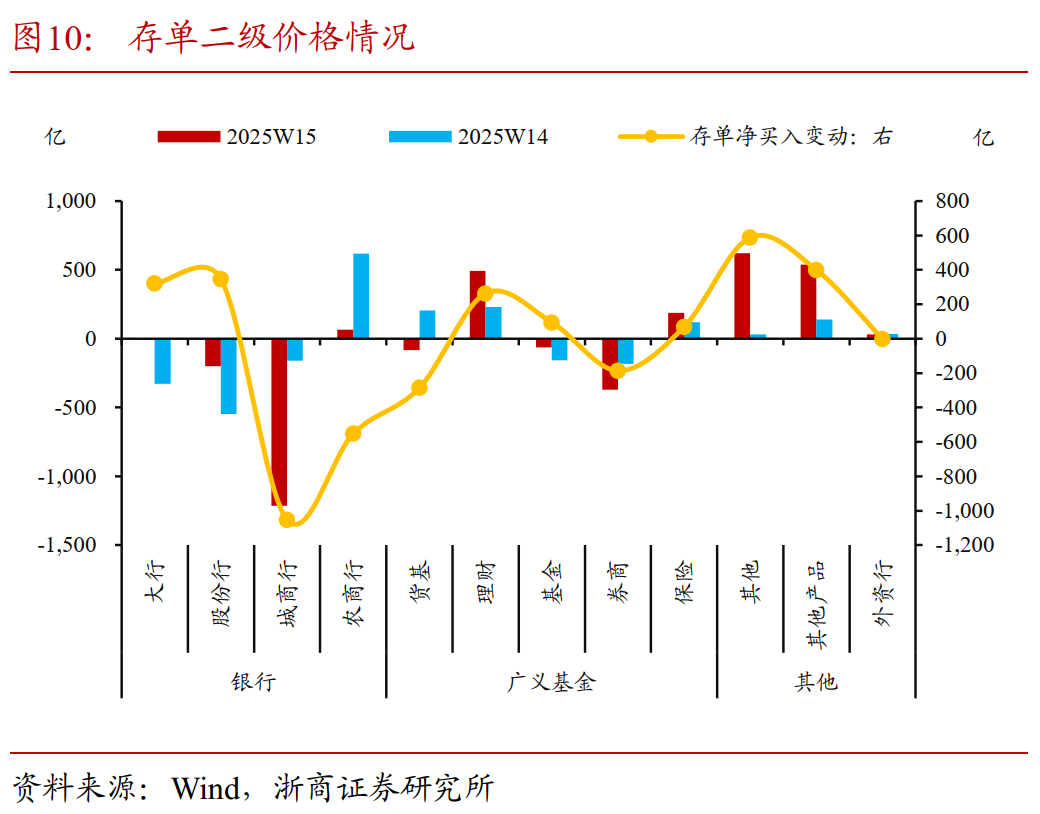

(1)统计期增持力量中,其他非银机构>其他产品>理财>保险>农商行>外资行,减持力量中城商行>券商>股份行>货基>基金>大行;

(2)按照边际情况来看,其中,理财/保险/产品户/其他非银机构增持规模扩大,农商行/外资行增持规模下降,货基买转卖,大行/股份行/基金减持规模下降,城商行/券商减持规模扩大;

(3)整体来看,存单买卖力量切换,核心买盘让位于其他类机构,存单二级市场收益率全线下行,与资金利率价差压缩至10bp附近,其中1M/3M/6M/9M/1Y期限存单收益率分别变化-5.82BP/-6.0BP/-6.0BP/-5.42BP/-2.52BP,3M以上曲线拉平。

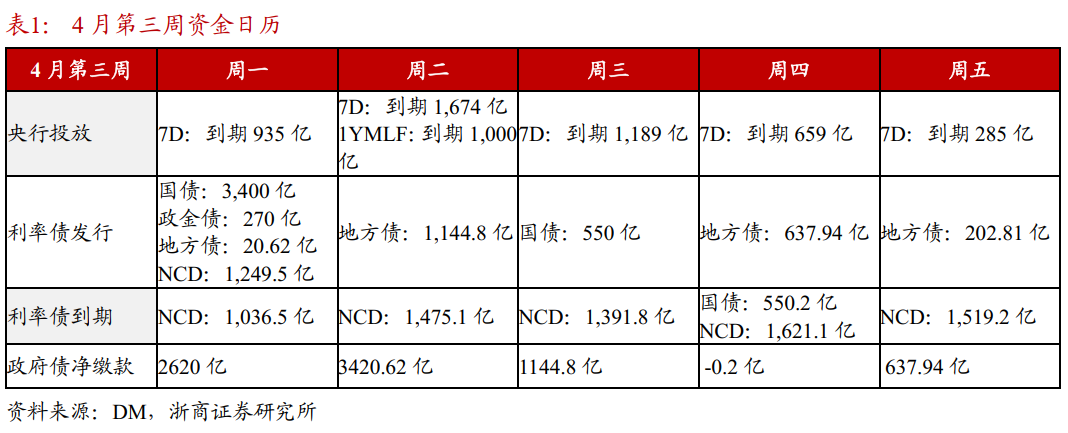

1.3 下周关注:税期、MLF、政府债三重需求叠加,或打开降准窗口

未来一周(2025年4月14日-2025年4月18日,下同)关注:

1、资金面部分:

(1)关税冲击下,人民币汇率贬值压力增大一度突破7.4,过去一周资金需求相对较少,央行保持净回笼,稳汇率的决心仍然坚定。

(2)从资金的量、价观察,受央行净回笼影响,大行融出规模小幅下降,但各期限资金利率同步下行,银行间流动性充裕,非银融入规模边际抬升,杠杆水平小幅抬升,流动性分层走稳;

(3)未来一周,进入税期、MLF到期、政府债净融资规模超7000亿,资金需求缺口扩大,央行可能加大投放呵护资金面,降准窗口也可能打开,预计资金面将保持均衡运行偏松。

2、存单部分:

(1)供给端,过去一周存单净融资规模平稳,一级发行利率大幅下行,国股行负债相对稳定,城农商行成为发行主力。需求端,货基持续卖出止盈,其他机构增持规模上升,买卖力量出现切换;

(2)未来一周,存单到期规模超7000亿,供给端压力增大,存单利率相较资金利率利差已明显压缩,部分买盘有所止盈,存单收益率或震荡。

二、风险提示

模型和假设不精确,导致对中长期债基久期以及债市杠杆率等指标走势误判;

货币政策超预期变动,导致债券收益率超预期上行或下行;

二级市场成交数据不能完全反映机构持仓水平,导致对机构持债趋势误判。

统计期内货币政策操作思路发生转变,进而导致对流动性展望出现误判;

外汇占款、信贷投放等流动性关键变量发生超预期变动,导致流动性宽松或收敛;

统计期内政府债融资与原计划不符,导致政府债数据未及时更新;

统计期内同业存单净融资超预期,进而导致同业存单收益率超预期上行或下行。