作者 | CAKenio Fontes

编译 | 华尔街大事件

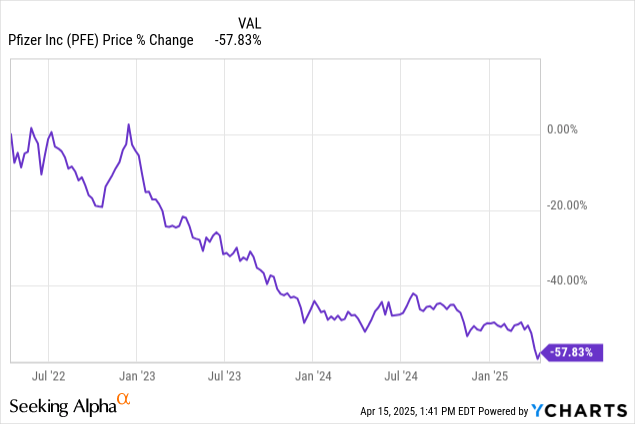

辉瑞公司 ( NYSE : PFE ) 在收入激增之后度过了几年麻烦不断的时期。该公司是全球大量人口快速接种疫苗需求的少数受益者之一,主要与西方世界的 Moderna ( MRNA ) 和强生 ( JNJ ) 竞争。该公司收入和每股收益的快速上升带来了几个月的出色股票回报。然而,成功是短暂的。一旦 COVID 感染率恢复正常并达到“稳定状态”的流感样感染周期,辉瑞曾经荒谬的销售增长很快就被沉重的内部膨胀和迫在眉睫的专利悬崖所淹没。

由于该公司将面临仿制药扩散带来的利润率压缩,与目前受保护药物相关的数十亿美元收入面临风险。面临风险的资产包括 Prevnar (2026)、Ibrance (2027)、Xtandi (2027) 和 Eliquis (2028)。此外,该公司即将推出的产品线最近也遭遇打击,因为该公司宣布将停止GLP-1减肥药的研发。公司总收入、净利润率和增长前景的恶化,给股价带来了巨大的阻力,导致其业绩惨淡:

尽管近期业绩表现不佳,辉瑞仍是全球制药行业的关键参与者,其毛利率极具吸引力(表明其持续的定价能力),并已实施一系列成本削减措施,并在近期收购的推动下保持着强劲的研发管线。此外,该公司近期还提高了股息,目前股息收益率已超过令人垂涎的7%。

随着美国人成为世界上用药最多的人群,美国的制药业也蓬勃发展。美国人对处方药的痴迷在近期掀起的GLP-1药物热潮中得到了最好的体现。GLP-1药物最初旨在用于治疗2型糖尿病,但在“治疗”肥胖症方面却拥有巨大的市场。这其中的悖论显而易见:美国人希望通过服用药物来“治愈”肥胖症,这样他们就无需为此改变生活方式。最近的一项研究发现,非2型糖尿病患者在一年后的停药率高于2型糖尿病患者,而重新服用GLP-1药物的比例低于2型糖尿病患者。这表明,这些患者最初使用GLP-1药物是为了减肥,一旦达到某个特定的减肥目标就停药,之后就不再服用。然而,如果不改变生活方式,这些人很可能会面临很高的肥胖复发率。正是美国人渴望快速、轻松地解决生活中的种种问题,才推动了制药业的蓬勃发展。

美国是全球少数几个允许处方药广泛营销的国家之一。这种逻辑从根本上说得通:大型制药公司在新药研发上投入了巨额研发资金,因此他们需要建立机制将成功的研发成果货币化,以便将其再投资于未来的研究。能够自由地宣传价格高昂的受专利保护的新药,正是这里所说的“机制”。随着时间的推移,专利保护到期,仿制药或生物类似药将逐渐饱和市场,从而压低消费者的成本。这对消费者有利,但却会大幅削减先前垄断者在特定药品上的利润。因此,必须大力投资研发,以维持强大的高利润专利药品组合。

这一体系应该会带来更多能够治疗更多疾病、并随着时间的推移改善总体健康状况的新型药物发现。现实情况要微妙得多,美国人对药物的痴迷有着令人沮丧的一面。从投资者的角度来看,这使得大型制药公司成为一个极具吸引力的长期投资机会。

鉴于这种背景,对制药股来说最重要的分析不是其当前的投资组合,而是其开发渠道。

辉瑞管理层并非对股价的熊市视而不见。专利悬崖对任何大型制药公司来说都是一个生死攸关的威胁,也是它们不得不应对的现实。包括辉瑞在内的那些如今仍然占据主导地位的公司,对这类情况都深有体会。正因如此,该公司宣布在新冠疫情后以及整个2027年将采取积极的成本削减措施,旨在削减50亿美元的成本。虽然公司精简规模对员工士气有非常实际的影响,但盈利能力的恢复可以迅速重新激励那些拥有大量股票薪酬的员工。仅在2024年,该公司就向员工提供了8.77亿美元的股票薪酬,确保剩余员工有动力继续推动研发引擎的运转。

值得称赞的是,尽管分析师持负面看法,辉瑞仍拥有超过100种在研药物,尤其专注于肿瘤药物和生物类似药。大部分肿瘤药物研发管线是在近期收购Seagen后获得的。首席执行官Albert Bourla在收购Seagen后表示:“我们相信,肿瘤药物将成为辉瑞重要的增长动力,并将为实现我们近期和长期的财务目标做出有意义的贡献。”

收购Seagen使辉瑞的肿瘤药物研发线数量翻了一番,目前达到59种,预计到2030年将有8种重磅药物上市。该公司最近还推出了一款名为Abrysvo的呼吸道合胞病毒疫苗和一款名为Velsipity的溃疡性结肠炎治疗药物。该公司预计,到2030年,这些药物将成为辉瑞销售额的重大贡献者。此外,辉瑞正在研发一种流感/新冠联合疫苗,该疫苗有望在流感/新冠季节产生可观的年收入,并且比单独提供其中一种疫苗的单位经济效益更高。

总体而言,辉瑞的产品线和战略举措与低迷的市场情绪形成了鲜明对比。该公司并非一家依赖一款重磅药物来大幅提升利润的新兴生物科技公司。它是美国制药业的中坚力量,不会跌至零。尽管近期销售增长惨淡,但考虑到其产品线,该公司的收益率极高,估值也极具吸引力。目前的估值指标表明其业务潜力非常有限,而现实情况却与此形成鲜明对比。

辉瑞目前的市值约为1250亿美元,约为其2024年销售额630亿美元的两倍。该公司2024年的毛利率高达74%,较2023年增长4个百分点。尽管如此,2024年的业绩仍存在风险。最明显的是670亿美元的总债务,导致2024年的利息支出为30亿美元。该公司22亿美元的净利息支出约占2024年营业收入的12.5%,因此去杠杆是未来的首要任务。

除此之外,从利润率的角度来看,专利悬崖和即将上市的重磅药物之间的平衡大致相互抵消。公司需要依靠销售增长来实现每股收益增长和可观的股票回报。然而,如今投资者承担的固有风险已经得到了丰厚的回报,因为该股股价约为22.50美元,年股息为1.72美元。这意味着收益率超过7.5%,而且季度股息最近也从0.42美元上调至0.43美元。最安全的股息是刚刚上调的股息。管理层和董事会仍然对辉瑞长期实现盈利增长的能力充满信心。

辉瑞是制药行业的巨头,近年来面临诸多重大阻力。然而,当前的看跌情绪更多源于股票收益,而非公司的基本面问题。因此,鉴于其极具吸引力的7倍市盈率和卓越的股息收益率,分析师首次评级为“强力买入”。