近期收益率的上升和收益率曲线的陡峭化,为更高的利率波动性、更差的美国国债流动性,以及股市中更频繁的波动性爆发和下跌奠定了基础。

有人曾说,“下一场战争的种子是在上一次和平时期播下的。”市场也类似:正是在经济扩张期间,最严重的过度行为被堆积起来,为周期逆转时埋下陷阱。如今我们正看到这些过度行为开始瓦解,释放出多年来被压抑的波动性。

导致市场长期波动性上升的根本因素可能在一段时间内保持静默,直到类似近期美国国债收益率上升这样的触发事件出现,才真正引爆这一反应。

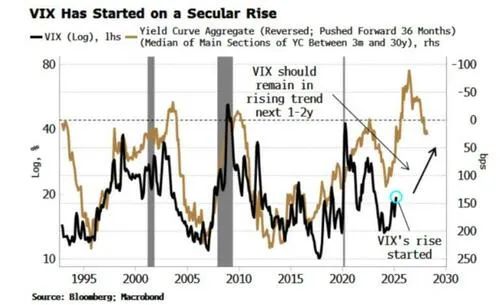

下图清楚地显示出股市波动率上行趋势的潜力。疫情后的长期平坦甚至倒挂的收益率曲线营造了表面上的稳定环境,也为我们现在开始看到的不稳定埋下伏笔。在接下来的一到两年里,这样的不稳定可能会继续加剧。

利率是金融系统的基石。

“是持有现金还是其他资产”的决策,本质上是关于“时间”的判断,因此“时间的价格”——即利率——对于所有资产的估值都至关重要。利率波动性上升,会传导到整个系统,影响所有资产的定价。

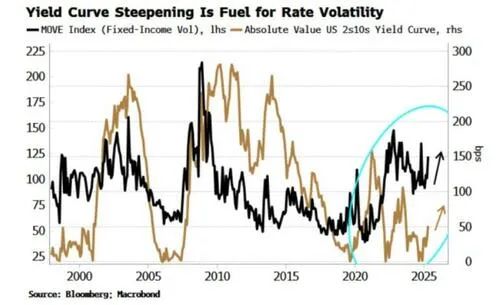

当收益率曲线相对平坦时,利率波动性通常较低,也不太成问题。但当曲线变陡,利率波动性也会上升。长期利率必须与短期利率趋同,曲线越陡,收益率趋同路径越多样,波动性就越大。

最近的收益率上升导致收益率曲线出现熊市陡峭化(bear steepening),利率波动性接近自2023年SVB破产以来的高位。

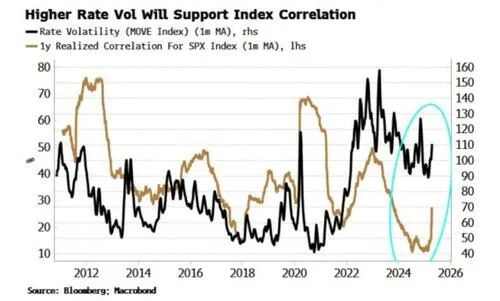

这对资产估值是不利的。资金成本的不确定性增加,导致估值折价。同时也给股市带来额外风险。指数中的股票并非完全随机运动,它们最终都受制于“资金的价格”。这就是为什么指数相关性(例如S&P 500中所有股票的平均成对相关性)从未为负的原因。

然而,当利率波动性上升(通常伴随利率上涨),股票就会多出一个核心“驱动力”。因此,指数相关性开始上升也就不足为奇。

当相关性上升太快时,情况往往不会太好。一切资产变成“同一笔交易”,没有任何避险之地。在股市中,有一个非常庞大的策略叫做“分散交易”(dispersion trade),它实际上是“做空相关性”。这种策略是做空指数波动率(如VIX),同时做多指数成分股的个股波动率。

VIX指数(即指数波动率)是由指数相关性与单一股票平均波动率共同决定的。后者大多数时候低于VIX,但一旦利率波动性引发相关性飙升,就会推动VIX持续走高——引发分散交易的平仓,并推动VIX进入长期上行趋势(最近VIX的短线飙升可能就包含部分“分散交易”的爆仓因素)。

回顾至此:

收益率曲线的平坦化,揭示了潜在的结构性风险;而收益率上升和曲线陡峭化,则是这些风险真正浮出水面的“催化剂”。

股市波动性随之上升,对市场通常是坏消息。它往往也伴随着信用市场疲软与利差扩大,这不仅加大了衰退风险,一旦这种下跌演变为“失控式”,甚至可能引发基差交易(basis trade)的踩踏式平仓,进一步扰乱金融稳定。

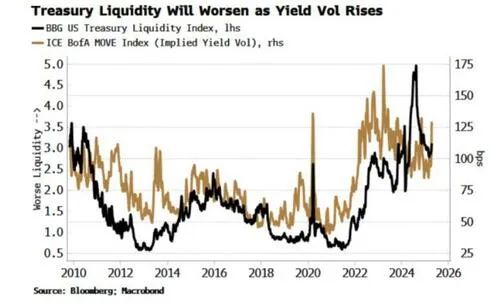

更糟的是,利率波动性的上升,也是债券市场流动性的大敌。根据彭博的美国国债流动性指数,当利率波动率上升时,债市流动性通常恶化。从直觉上说,这两者是反向且相互强化的:价格越不稳定,流动性越差;而流动性越差,价格也越容易剧烈波动。

在美国国债市场动荡之际,被压抑的风险将继续从“草丛中”冒出。

当周期进入“退潮期”,我们就会看到谁是裸泳的人。

在最近的美债抛售中,已有多个基金曝出重大亏损。在过去几年的“繁荣期”中,风险和风险容忍度被不断堆积,如今许多投资组合未能为价格与波动性的剧烈变化做好准备。

这种不稳定具有自我强化性——不稳定本身会催生更多的不稳定,直到在过去稳定时期积累的所有风险与债务被清算、延期或破产,市场才会重新“清场”,为下一轮明斯基周期(Minskian cycle)铺平道路。在那之前,投资者恐怕要经历一段颠簸的旅程。