新浪财经ESG评级中心提供包括资讯、报告、培训、咨询等在内的14项ESG服务,助力上市公司传播ESG理念,提升ESG可持续发展表现。点击查看【ESG评级中心服务手册】

李冈峰

欧洲天然资源基金

Commodity Discovery

特约分析师

这是一个主要从美国每周的CFTC数据公布基金(Managed Positions)在当地期货市场的各种部署,继而反映现时市场对贵金属的情绪和对短/中期的一个价格判断。美国每周五收市后公布的CFTC数据,记录日为刚过去的周二(如果过去一周原本工作日是假日的话数据出炉会延期)。

概要

上周三鲍威尔表示,美国在新政策下,将会面对失业率上升、通胀存在上升压力,对央行来说会是困难重重,因为大部分政策的影响在通胀和失业中只能选其一;鲍同时认为即使美股急跌,联储局不会突然在非议息日中减息。

另一方面,联储内部曾讨论是否应停止销售债券(售卖债券的结果是将市场里的流动现金收走),结果他们维持销售但卖债量减少75%,所以联储局已经透过减少卖债来维持市场里较多的资金流动。

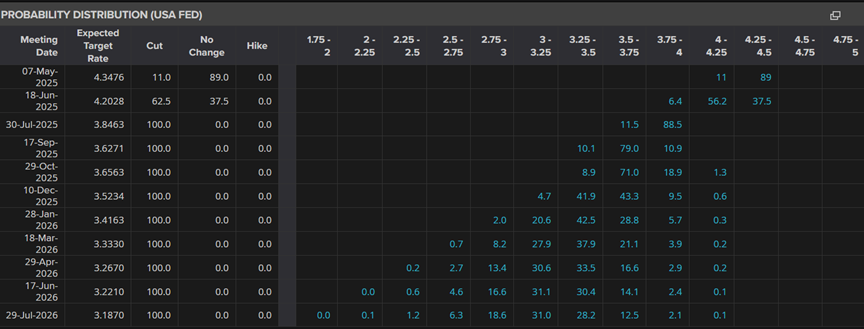

美联储于5月7日维持息率不变的机率从三周前的55.4%升回至上周五的89%。市场认为联储还会在6月减息的机率从两周前的73.7%跌至上周五的62.5% (即6月减息机会下降)。

特朗普想踢走鲍威尔,委任另一个自己人这样便可以立即降息。不过理论上联储运作独立于美政府,所以要赶走鲍威尔不容易。鲍威尔这次任期直至2026年5月15日。

LSEG Workspace用户可以搜寻CFTC寻找最新数据:

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace*为了方便比较,COMEX黄金的金属当量除以10、COMEX白银的金属当量除以100。

**目前Nymex钯金的参考性很低。

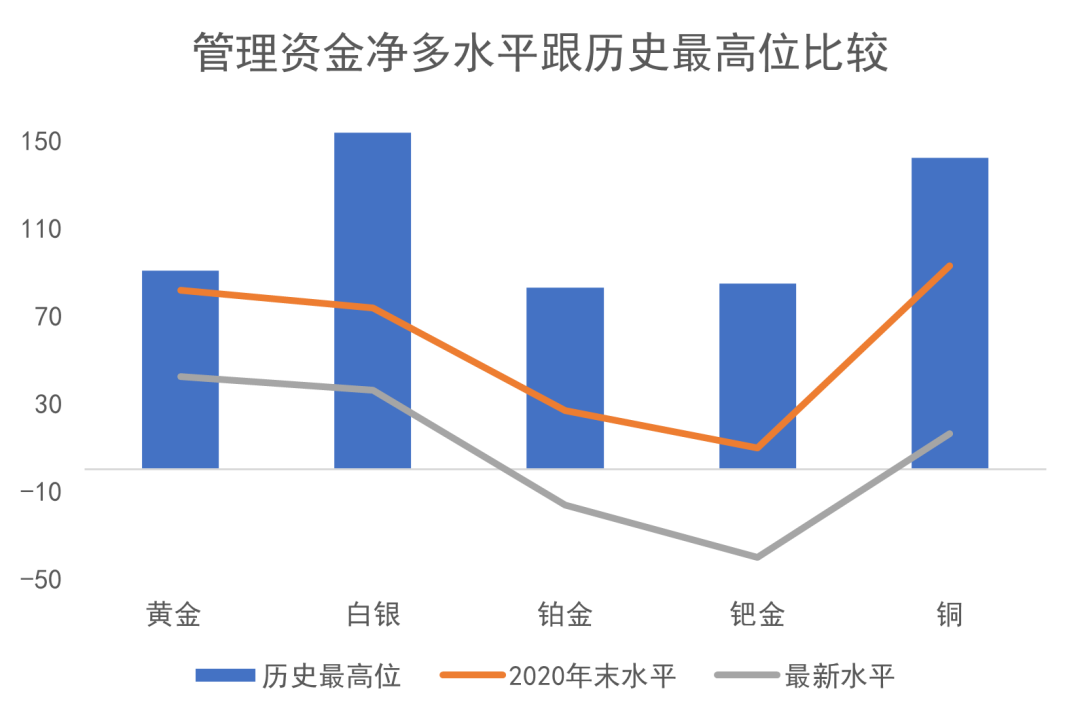

至上周二为止,所有美期金属期货的基金持仓平稳,除了黄金和钯金外,其余金属的基金净多水平回升。

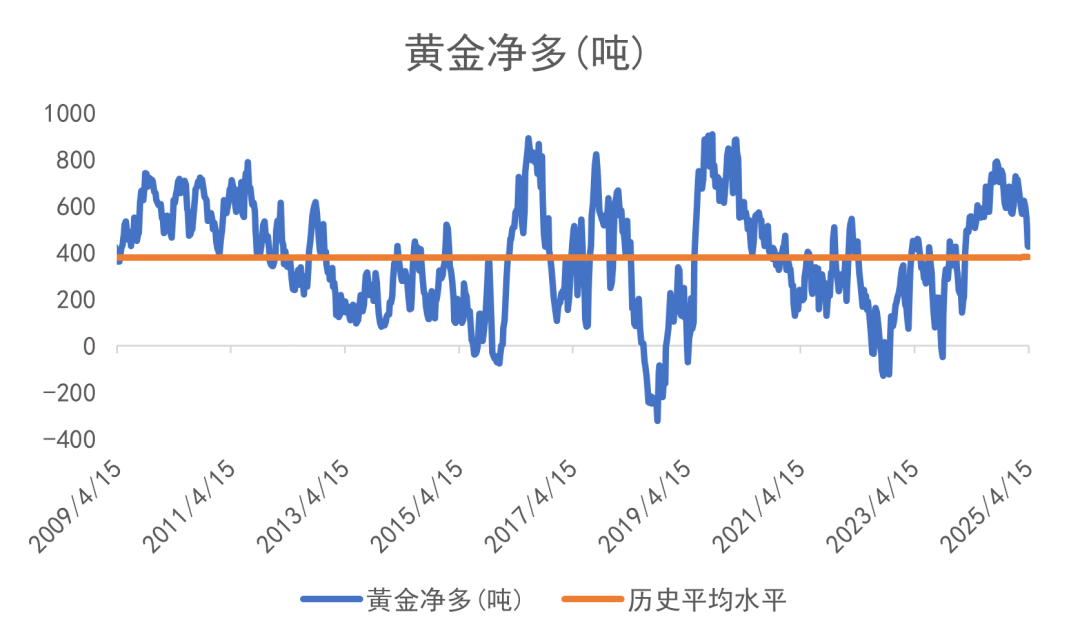

美期黄金基金多头上周环比续跌3%;基金空头同时也跌10%,结果基金持仓在净多431吨水平进一步跌至426吨为88周最低水平,也是连续第79周基金净多的情况(再之前是连续46周净多),亦为2019年9月的历史最高位908吨的47%。今年至4月15日为止美元金价今年累积升23.0% (上周+13.7%),基金多头同期内累积跌10.6% (上周-7.6%)。

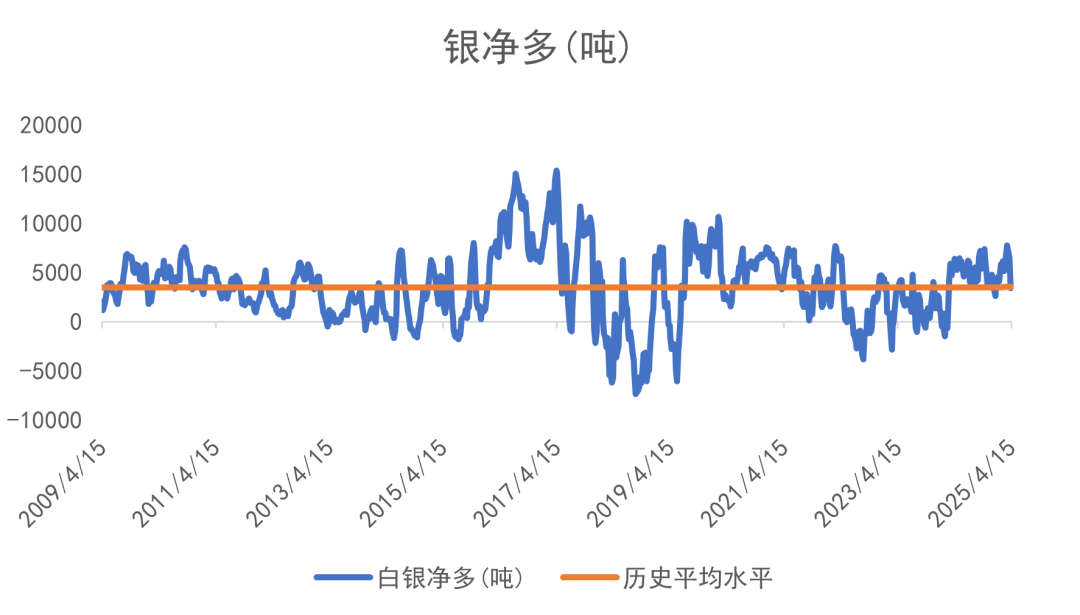

跟金价相关性较高的白银其波动一向强于其富表哥,美期白银多头上周环比反弹3%;基金空头环比跌3%,结果基金持仓从净多3411吨回升至3628吨,并连续第59周基金净多,同时为其高峰期的25%。今年4月15日为止,美元银价今年累积升11.9%,白银基金多头累积-5.7% (上周-8.4%)、空头累积跌41.4% (上周-39.6%)。

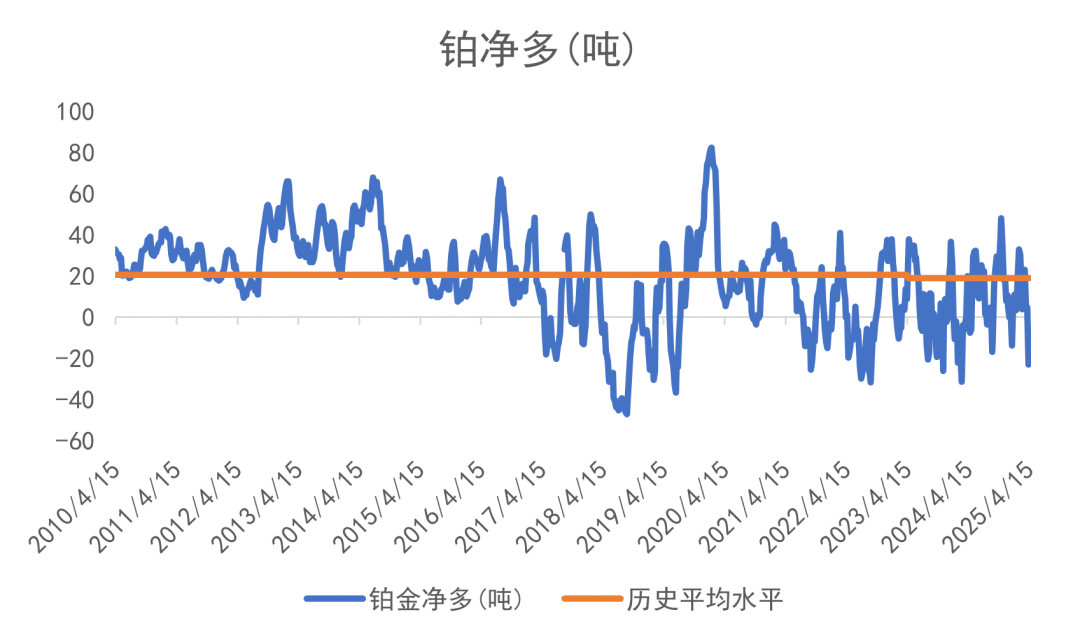

美铂基金多头上周环比回升2%;空头跌10%,结果上周从净23吨回升至净空16吨。历史上美铂基金净空最长时间连续维持31周(2018年4月至2018年10月)。

美钯基金净空回升至40吨。笔者认为纵使钯金的大牛市已经完结,但要是一天钯金还是维持在巨大净空水平,其他贵金属可能还是比较困难完全转势。美钯基金持仓已经是连续125周处于净空水平处于历史最长净空当中。

基金于美国期货黄金净多年初至今跌25%(2024年累积升35%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace基金于美国期货白银净多年初至今升39%(2024年累积跌1%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace基金于美国期货铂金净多年初至今跌18%(2024年累积跌152%)

数据来源:CFTC/LSEG Workspace

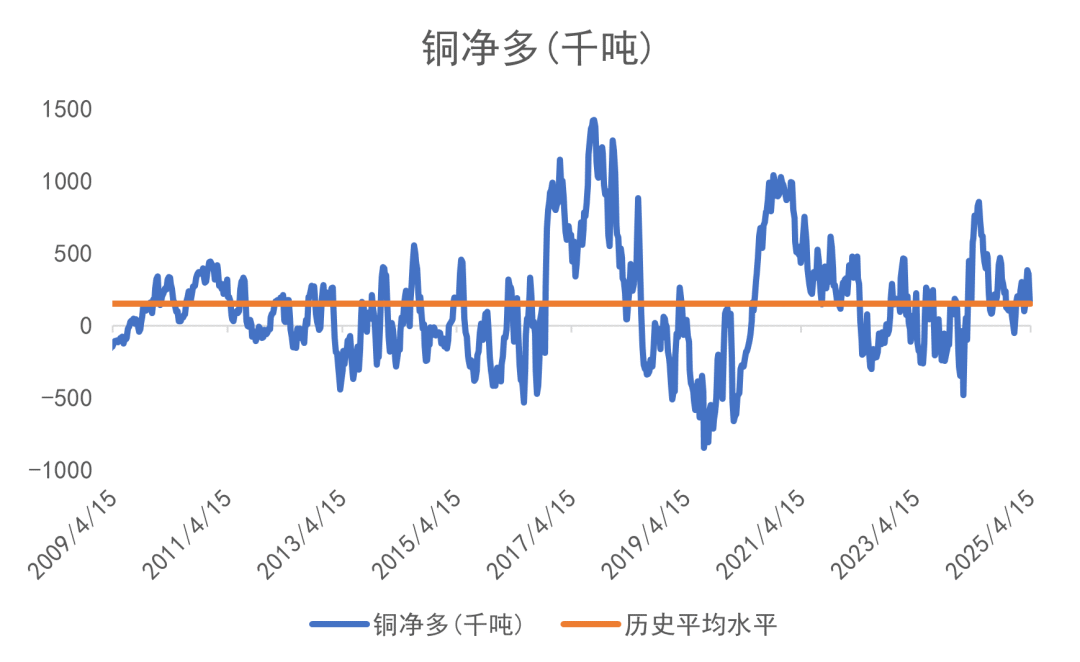

数据来源:CFTC/LSEG Workspace基金于美国期货铜净多年初至今负转正(2024年累积跌132%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace以往资金透过期货市场控制金属价格,比如从2020年疫情在全球扩散以来,贵金属的美期净多不断下跌,反映基金是有目的性不让贵金属走高。可是到今年首季开始,期货基金开始平掉多头获利,但金价依然高企,反映实物的需求远超于期货市场的杠杆。

美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部分处于净空水平其实并不值得奇怪。只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期电车对铜的需求强劲,因此带领铜价走高,更曾创下新的历史高位。但现时全球的投资理念是全球进入经济衰退,对商品需求减少。

如果问十个行内专家,相信十个中有九个都说看好铜的前景,但笔者却是那第十个。2024年有机会是铜好的最后一年,而明年开始或会出现更具大幅度的下跌 ——因为现时铜价对中国的中游制造商及下游需求来说已不便宜,并且会不断寻求更便宜的代替品(比如铝)。除非印度、美国、中东或非洲会进行一次大规模的基建革命,否则未来数年铜价可能会以下行为主。

历史上铜跟经济及股市的相关性较高,因此今年如果很好地把握时机,做空铜会是一个正路选择。理论上美国的关税在众多商品中对基本金属的打击最为严重。

除了黄金避险外,原油(政局风险)、中国具垄断供应的物料(稀土、锑、钨等)国际价(不是国内价)理论上应可看高一线。

笔者更新了对短期金价有重要启示短期方向的金价对金矿股指标。上周,美元金价/北美金矿股比率出现出回升:

数据来源:LSEG Workspace

数据来源:LSEG Workspace至周五(18号)的金价/北美金矿股比率为 17.377X,较11号的17.213X升0.95%,今年累跌9.4%。2024年累升16.5%。2023年全年累积上升了13.2% (2022年+6.4%),代表矿业股最少连续三年回报跑输实金。

其实从2009/2010年开始,矿业股走势一向落后于商品本身,近年连原油/天然气生产公司也出现相似情况。笔者相信其中原因是因为投资界兴起对环境、社会责任及公司监管上 (ESG) 的重视,比如2021年,Blackrock跟英国议会承诺,不再投资在煤矿及原油生产公司上,而他们肯定不是唯一一家基金公司承诺只投资在更重视ESG上的公司及行业上。

笔者认为,追踪海外金矿股股价是其中一样比较靠谱的前瞻性工具,即如果金价继续上升但金矿股们出现急跌,就要小心了。

金银比

金银比是其中一个量度市场情绪的指标。历史上金银比在大概16-125倍水平运行:

数据来源:LSEG Workspace

数据来源:LSEG Workspace一般市场越恐慌,金银比率会越高,比如2020年因为新冠于全球传播开去,使得金银比率曾一度升穿120倍的历史新高。

上周五金银比指数为102.103环比升1.8%,今年累升12.4%,2024年累升13.0%。2023年累计升14.0%,这是自从疫情以来首次出现金银比重回100 大关上方。最少连续两年白银表现已逊于黄金,代表市场对风险关注度维持高位。

要注意,无论是美元金价/北美金矿股比率,还是金银比,都明显出现触底回升的趋势。金融市场明显进入了经济衰退交易。

市场预估美国五月减息机会下降

执笔时市场认为美联储于5月7日维持息率不变的机率从三周前的55.4%升回至上周五的89%:

图片来源:LSEG Workspace

图片来源:LSEG Workspace市场认为联储还会在6月减息的机率从两周前的73.7%跌至上周五的62.5% (即6月减息机会下降)。

预期减息的风险是在于联储——要是美国4、5月份的通胀居高不下,便是笔者早在疫情时便预测联储总有一天要在保经济/就业和保美元二者之能选择一者,而我担心联储选择的会是后者。即使联储会减息,利率回到之前零也应该是接近没可能。

经过长时间验证期货市场对美国息率走势的预测,特别是远期的预期,一般都是错误的。因此有没有一种可能,即使美股暴跌,但假如通胀依旧居高不下,联储选择的不是继续减息而是反手加息?特别是美汇指数上周跌破100大关,大家要小心说不定2026年中美国的利率有可能比今年最低位还要高。

预计2025年会见到特朗普和联储局角力,对美元或带来波动,理论对金价应该有利。

上周三鲍威尔表示,美国在新政策下,将会面对失业率上升、通胀存在上升压力,对央行来说会是困难重重,因为大部分政策的影响在通胀和失业中只能选一个目的;鲍同时认为即使美股急跌,联储局不会突然在非议息日中减息。

另一方面,联储内部曾讨论是否应停止销售债券(售卖债券的结果是将市场里的流动现金收走),结果他们维持销售但卖债量减少75%,所以联储局已经透过减少卖债来维持市场里较多的资金流动。

特朗普想踢走鲍威尔,委任另一个自己人这样便可以立即降息。不过理论上联储运作独立于美政府,所以要赶走鲍威尔不容易。鲍威尔这次任期直至2026年5月15日。

从美国期货市场基金的部署可以看出,除了黄金外大部分商品将会进入熊市 ——黄金目前还能反“地心引力”主要是因为实体市场买进超过期货市场上透过杠杆做空。因此一旦实体市场对实金需求减少,那时候可能是金价的危险信号。纵使如此,粗略估计黄金牛市应该还能最少维持多2年。

作为策略,在适当的时机下(比如金融市场回稳/反弹后),空基本金属、空美股、多金银比、持有黄金、现金为王都是正路选择。今年首季全球央行购买黄金的量会影响第二季金价表现。

笔者之前预测今年首季美元金价或暂时见顶;另一家黄金研究机构也认为今年上半年金价见顶,但笔者认为随着近期国际不同事件的发生,中美关系急剧紧张。特朗普急于俄乌事件结束未必是单纯为了兑现自己竞选时的承诺,更有可能是想集中资源对付其他地缘政治摩擦,所以大家不能低估从今年开始至未来两年的环球政局风险急剧升温。

特朗普的想法是一边增加关税希望可以主导美国人的消费方向,但另一方面又希望可以减息来减少民众负担。可是众所周知,美国联储局运作独立于总统,这是一个了不起的设定,用来防范有总统为了一己之见而为所欲为。

可是因关税而导致的通胀,本质上跟货币贬值的通胀没一定关系,毕竟前者是增加了成本/行政导致的更高价格。联储局管的是如果经济过热便应该加息抑制、经济不行则减息刺激经济。联储局偏重理论,认为通胀高则会导致美汇失去价值,但其实关税本身就已经能帮助美汇走强。举个例子,一条村里有三个人却只有二人份餐吃,因为求过于供,所以饭钱当然会出现通胀。联储局为了控制不让饭钱升到超标,便不断加息,直到三个人中的一个资不抵债,难以继续生存,便剩两个人和两份餐。其实这种行为是非常不人道的。

反正特朗普不会退让。美国失业率继续上升。要是美国经济继续恶化,特朗普必然将锅都丢到联储头上:我已经要求减息了,都是联储那帮人不肯听我的才弄到你破产;选民们你看,咱们是不是应该要求联储听命于美国总统?

因此美股无论是从减息角度还是美国人和方面,今年都难以利好。

未来12至24个月最大的考验,要是美国开始减息,但通胀压力重拾升势后,联储局该何去何从?

以上内容纯属作者个人观点,并不代表LSEG立场。文章内容及所有意见仅供参考,不构成任何投资建议。本公司并不对其内容作任何形式的保证。如因为依赖文章内容而招致任何损失,恕公司团体绝不负责。读者独自承担其责任和全部风险。

(转自:Refinitiv路孚特)

新浪财经ESG评级中心简介

新浪财经ESG评级中心是业内首个中文ESG专业资讯和评级聚合平台,致力于宣传和推广可持续发展,责任投资,与ESG(环境、社会和公司治理)价值理念,传播ESG的企业实践行动和榜样力量,推动中国ESG事业的发展,促进中国ESG评估标准的建立和企业评级的提升。

依托ESG评级中心,新浪财经发布多只ESG创新指数,为关注企业ESG表现的投资者提供更多选择。同时,新浪财经成立中国ESG领导者组织论坛,携手中国ESG领导企业和合作伙伴,通过环境、社会和公司治理理念,推动建立适合中国时代特征的ESG评价标准体系,促进中国资产管理行业ESG投资发展。