周一(4月21日)开盘后现货黄金持续走高,截止发稿,现货黄金突破3350美元/盎司,逼近历史新高,日内涨0.65%。同时,美元指数跌破99关口,为2022年4月以来首次,日内跌0.24%。

稍早前,特朗普再发惊人言论。他在社交平台上表示,“谈判与成功的黄金法则:拥有黄金者制定规则。”另外,他还表示,“批评关税的商人不擅长商业,但真正不擅长的是政治。他们不理解也没有意识到我是美国资本主义有史以来最好的朋友!”考虑到之前特朗普在社交媒体上关于股票的喊话导致的市场波动,这则关于黄金的帖子耐人寻味。

另外,根据高盛的对冲基金业务负责人托尼-帕斯夸里埃洛(Tony Pasquariello)在稍早前一份报告中的分析,全球资本流动的故事正在成为市场关注的重点,规模与影响力不容忽视。

高盛给出了美元将大幅下跌的三大逻辑:

- 美元被高估了20%

这种高估源于美国的“例外主义”——过去10多年,美国优越的资产回报吸引了来自全球的资本流入。 - 关税影响将对美国企业利润和家庭支出产生不成比例的打击

由于关税的设计及其逐步推出的方式,它们将对美国企业的利润和家庭的购买力产生巨大压力——这两者一直是支撑美国“例外主义”的引擎,而关税正在破坏强势美元的根基。 - 这一次,局势更像英国脱欧而非第一次贸易战

这次是美国与世界的对抗,使得外汇市场成为焦点,尤其是日元和欧元。这是一个资本账户的故事,大部分资本流入正是来自这里。

高盛还提醒要注意两个关键数据:

- 2.2万亿美元:这是全球金融危机后,美国未对冲的美元超配金额(根据一篇详细的学术论文数据)。

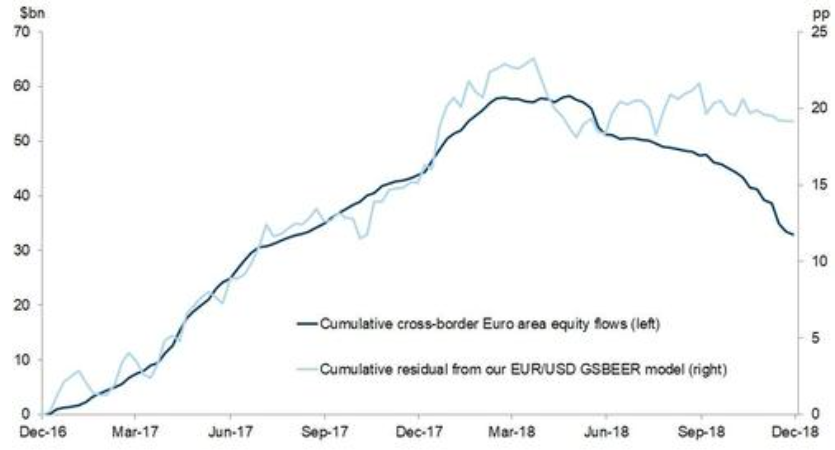

- 20%:这是欧元从2017年1月到2018年1月底期间的波动幅度,这也是我们上次看到显著资金流动轮换的时间。

高盛还给出了一些补充说明:

我们预期这不会是完全的资产轮换:我们预计这将通过边际需求的变化来体现,而不是对现有美国资产的剧烈抛售。

相对价格调整主导再分配:很多再分配将通过相对价格调整,而非大量的主动资金流动来完成。

这主要是股市故事:强劲的美国股市表现是美元超配的主要原因。

本质上是外汇故事:从根本上说,我们讨论的是国际收支平衡,而技术上缺乏替代投资可能会导致一些投资者简单地对冲外汇敞口(卖出美元,但保持底层资产)。

美元这些超配分配需要多年积累,也需要时间来解除:然而,值得注意的是,长期投资者的参与程度很高,我们已经从数据中看到了一些变化,虽然数据还很稀少。

以下是高盛给出的六张关键图示:

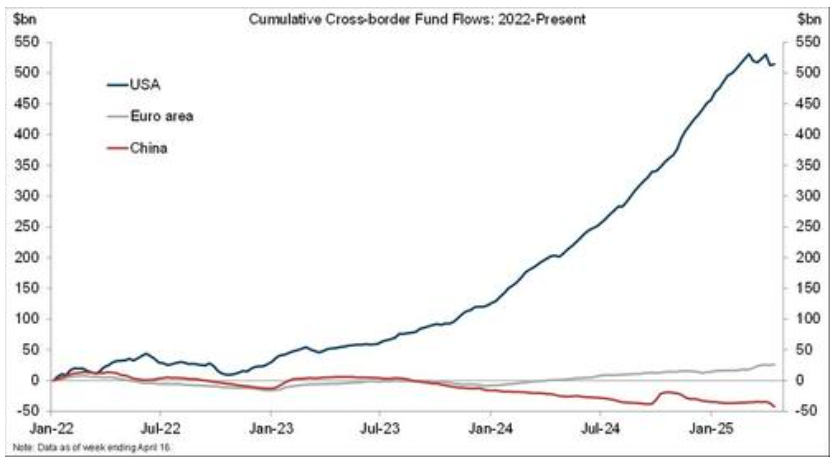

推动美元走高的跨境资金流动出现裂缝的迹象。

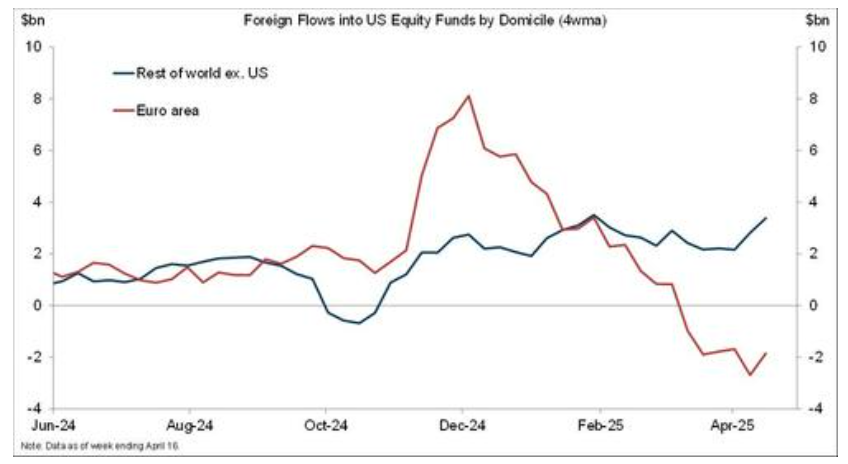

目前,主要是欧元区投资者在抛售美国股票,其他地区仍在稳步购买美国资产。

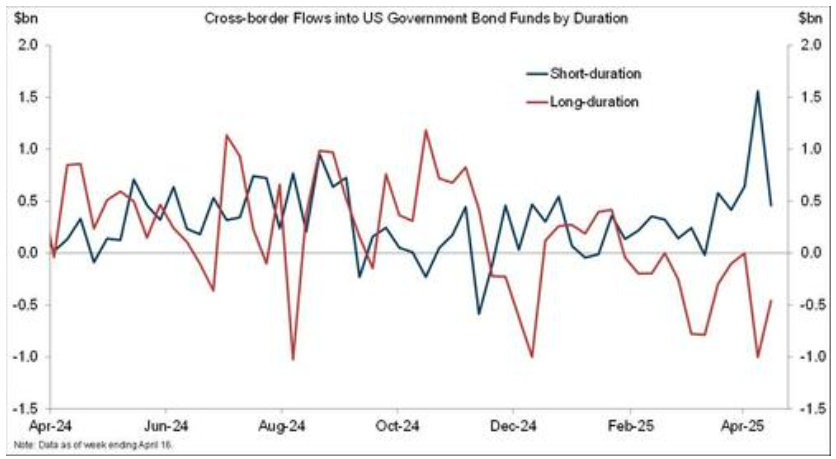

外国投资者并未普遍抛售美国国债。虽然他们出售了长期国债(红线),但这些资金首先流入了短期国债(蓝线)。避险效应仍在发挥作用。

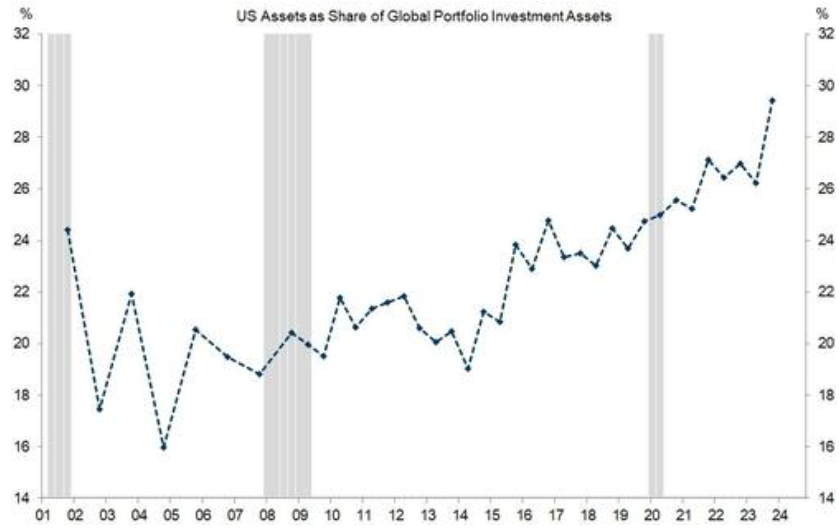

本轮调整的起点,是美国资产在全球投资组合中所占的比例处于历史最高点。

这在现实中会是什么样子?资产关联性出现断裂。

货币的持续波动超过其他资产类别。这张图展示了2017年的情况——欧元兑美元的表现最终“超出”其与利差的通常相关性20个百分点,与此同时,大量未对冲的资金流入欧元区股票。