高盛的Christian Mueller-Glissman传达的核心观点非常明确:在市场重新定价滞涨风险的背景下,策略上应保持防御姿态。

以下是他和其投资组合策略团队当前最关注和讨论的10张关键图:

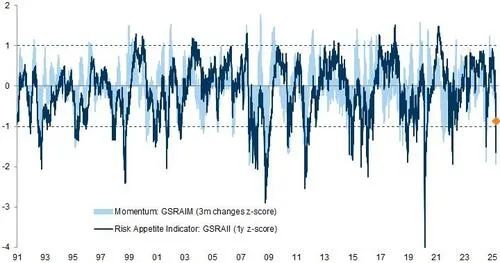

图1:我们的风险偏好指标(Risk Appetite Indicator,RAI)大幅下滑,但仍高于历史上能明确发出“风险回报不对称改善”信号的水平。

数据来源:高盛 Global Investment Research

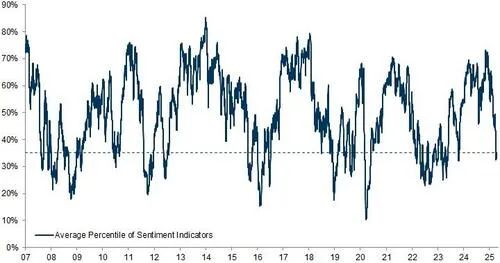

图2:仓位和市场情绪更加趋于悲观,我们的情绪综合指标正在接近历史底部四分位水平。

情绪指标平均百分位(自2007年以来的数据)

数据来源:Datastream, Haver Analytics, EPFR, 高盛 Global Investment Research

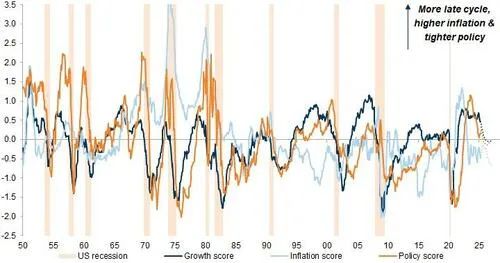

图3:我们的美国宏观基准情境不再友好,指向滞涨的风险。

宏观和市场变量(增长、通胀、政策)的平均扩展z值。虚线基于GIR预测。

数据来源:Haver Analytics, Bloomberg, Datastream, 高盛 Global Investment Research

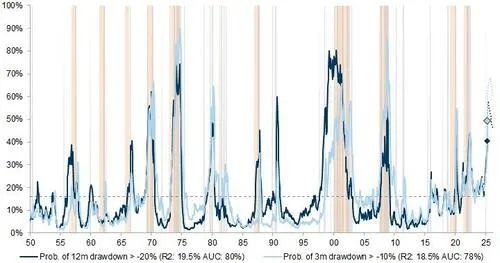

图4:我们的股市回撤风险框架显示出下行风险,在经济学家基准情境中,回撤概率将在夏季达到峰值。

S&P 500回撤的隐含概率,基于多变量Logit模型(橙色/浅灰色阴影表示S&P 500随后回撤超过20%/10%;虚线为无条件概率;点状线为GIR宏观预测)

数据来源:Haver Analytics, Datastream, 高盛 Global Investment Research

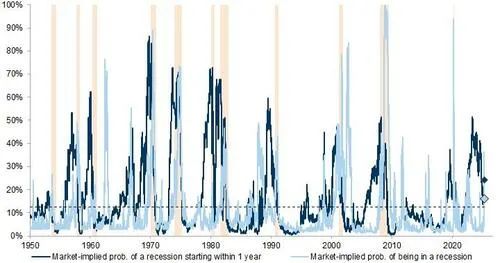

图5:市场在风险资产中对衰退风险的定价正在上升。

橙色阴影:美国经济衰退;虚线:无条件概率

数据来源:Datastream, Haver Analytics, Worldscope, 高盛 Global Investment Research

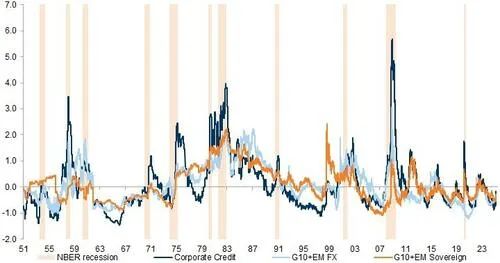

图6:Carry风险溢价从低位回升,尽管仍低于历史衰退时期的水平。

回溯扩展z值的平均值

Corporate credit(平均值):BBB vs. AAA、投资级信用、垃圾债。G10 + EM FX指G10中前3和后3高利差策略的平均值加上前5名新兴市场货币策略的平均值。G10主权利差为意大利、西班牙、法国、希腊和葡萄牙与欧元区基准的平均利差。EM主权利差基于以美元计价的新兴市场主权债息差。历史数据基于BBB vs. AAA利差扩展。

数据来源:Robert Shiller, Haver Analytics, 高盛 Global Investment Research

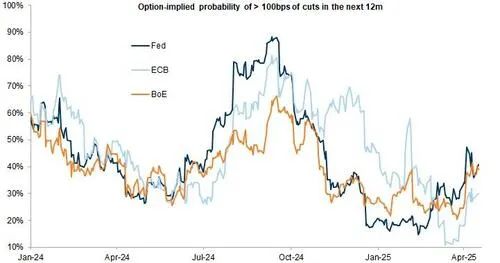

图7:若发生衰退,美联储应仍有一定政策缓冲空间。

基于1Y1M掉期期权(swaptions)与隔夜利率的定价差

数据来源:高盛 FICC and Equities, Haver Analytics, 高盛 Global Investment Research

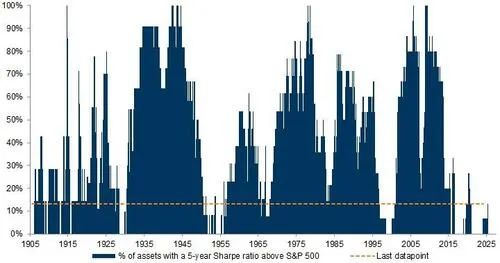

图8:过去15年的“美国例外主义”实为特例。

资产包括:S&P 500、SXXP、DAX、FTSE、TOPIX、MSCI EM、美国2年/10年/30年国债收益率、德国10年国债、日本10年国债、英国10年国债、黄金、原油、铜、S&P GSCI、DJ公司债指数、美元投资级、美元高收益债券

数据来源:Haver Analytics, Datastream, 高盛 Global Investment Research

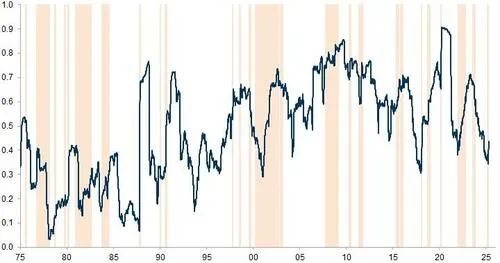

图9:由于经济周期的分化,区域多样化机会正在增加。

股市间每对市场1年滚动相关性的平均值(按月回报);橙色阴影表示S&P 500回撤超过10%

涵盖股市:澳大利亚、奥地利、比利时、加拿大、丹麦、法国、德国、香港、爱尔兰、意大利、日本、马来西亚、荷兰、挪威、新加坡、南非、瑞典、瑞士、英国、美国

数据来源:Datastream, 高盛 Global Investment Research

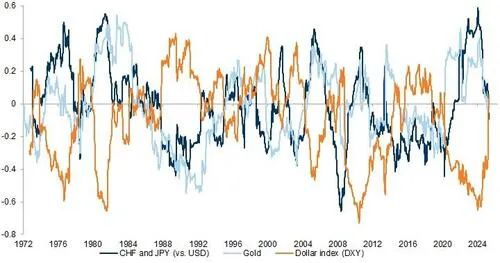

图10:传统的“避险资产”(如日元、瑞士法郎和黄金)在资产配置中的重要性正在提升,而美元与美股的正相关性正在增强。

S&P 500的1年相关性(按月回报)