美东时间25日周五,美联储发布半年度《金融稳定报告》,这是自特朗普重返白宫后的首份系统性风险评估。报告显示,全球贸易风险和政策不确定性已取代美国政府债务可持续性,成为美国金融体系最紧迫的威胁。

与此同时,美联储内部政策路径争议和市场对降息的过度预期,进一步凸显当前宏观环境的复杂性。

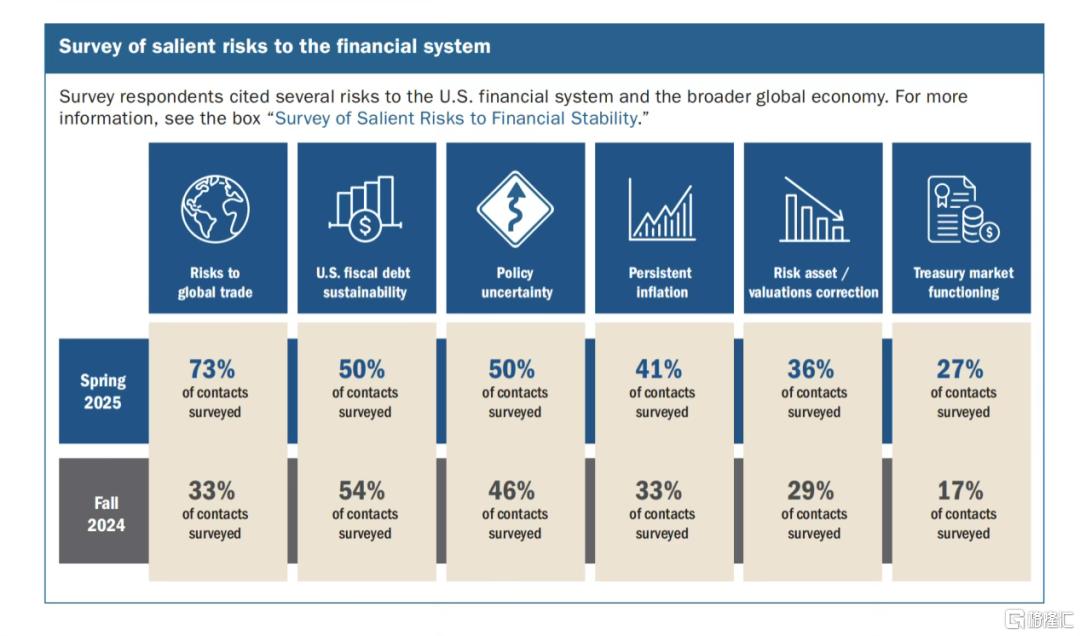

政策摇摆冲击市场信心

根据美联储对学者、投资者及金融机构的调研,73%的受访者将“全球贸易风险”列为首要担忧,这一比例较2024年11月的报告翻倍。半数受访者强调“政策不确定性”加剧金融脆弱性,而此前占据榜首的“政府债务可持续性”退居第三。

报告指出,特朗普政府4月初提出的“对等关税”计划(对所有国家征收10%基准关税)虽暂缓90天执行,但其引发的全面贸易冲突预期已显著扰动市场。受访者警告,若贸易战升级,美国经济可能面临远超关税本身的外溢冲击。

政策不确定性的根源直指白宫施政方向。报告揭示,美国政府支出重点的频繁调整及国际事务参与度的模糊立场,令市场难以形成稳定预期。自4月初关税政策公布以来,美国股债市场波动率陡增,交易员感叹“每日行情取决于白宫推文”。

尽管美联储强调金融市场在动荡中保持有序运行,但国债市场流动性恶化、对冲基金杠杆率高企等隐患仍引发27%受访者的担忧,较半年前上升10个百分点。

报告详细剖析了风险传导的微观机制。尽管经历4月抛售,美股估值仍处历史高位。标普500预期市盈率维持在20倍以上,分析师盈利预测调整速度显著滞后于股价波动。

债市方面,10年期美债收益率徘徊在4.5%-5%区间,公司债利差虽有所扩大但低于历史均值,暗含信用风险定价不足。房地产市场同样承压,住宅价格与租金比接近历史峰值,商业地产价格虽现企稳迹象,但存量债务再融资压力迫近。

4月初,美债和美股市场买卖价差扩大,高频交易策略的趋同操作加剧价格波动。尽管美联储称市场“未出现严重中断”,但银行向影子机构提供的信贷承诺持续增长,叠加对冲基金杠杆率接近十年高位,形成潜在风险传染节点。报告警示,若宏观经济意外恶化,资产价格修正与流动性枯竭可能形成负反馈循环。

美联储可能6月降息?

正值美联储应对复杂挑战之际,前理事凯文·沃什的尖锐批评引发关注。

这位被视为可能接替鲍威尔的人选,在公开演讲中指责美联储“偏离核心使命”,将气候变化等政治议题纳入决策框架,导致6.7万亿美元资产负债表成为“系统性政策错误”。

沃什强调,美联储过度干预助长了财政赤字货币化,使“美联储信誉这项硬通货严重透支”。其主张回归价格稳定和充分就业的双重目标,减少对前瞻指引的依赖,直指当前政策沟通机制的弊端。

此番言论折射出特朗普政府与美联储的持续角力。此前,鲍威尔曾暗示贸易政策可能干扰通胀与就业平衡,招致总统“越快离职越好”的抨击。尽管白宫稍后收回解职威胁,但政治压力已实质影响市场预期。芝商所数据显示,6月降息概率升至58%,部分源于对政策独立性的担忧。

对于降息时点的猜测,克利夫兰联储主席哈马克试图泼下冷水。她在4月25日强调,任何政策调整都需“清晰有力的数据支撑”,驳斥了6月必然行动的预期。尽管其提到“若6月数据明确将采取行动”,但“新美联储通讯社”之称的知名财经记者Nick Timiraos指出,市场选择性忽视了双重前提条件:经济证据充分性及政策方向确定性。

当前,5月按兵不动概率达90%,显示美联储在通胀粘性与增长放缓间仍需更多观察。