近日,中芯国际(688981.SH)交出了一份“喜忧参半”的成绩单。

2024年,中芯国际全年实现营收577.96亿元,同比增长27.72%;但是,净利润为36.99亿元,同比下滑23.31%,已经连续两年出现下滑。这一现象背后,隐藏着公司在成本控制、市场竞争以及技术研发等多方面面临的困境。

来源:中芯国际2024年年报

晶圆代工行业“一超多强”

成熟制程“量增价跌”

中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

来源:中芯国际招股说明书

在逻辑工艺领域,中芯国际是中国大陆第一家实现14纳米FinFET(鳍式场效应晶体管)量产的集成电路晶圆代工企业;特色工艺领域,中芯国际陆续推出中国大陆最先进的24纳米NAND(基于闪存技术的非易失性存储器)、40纳米高性能图像传感器等特色工艺,与各领域的龙头公司合作,实现在特殊存储器、高性能图像传感器等细分市场的持续增长。

当前,公司生产基地广泛分布在上海、天津、深圳、北京四地,拥有国内生产线共计10条。其中,8英寸生产线三条,集中于中芯天津、中芯上海和中芯深圳,主要生产90nm及以上的成熟制程产品;12英寸产线共计7条,应用FinFET(鳍式场效应晶体管)技术工艺,最新制程可达14nm,实际工艺制程或达7nm水平。

虽然中芯国际近年来发展迅速,但在全球晶圆代工市场中依旧面临着来自台积电、三星、格芯、联电等国际巨头的激烈竞争。这些竞争对手在技术、规模、客户资源等方面都具有一定的优势,给中芯国际带来了巨大的市场竞争压力。

从市场份额来看,台积电和三星作为全球晶圆代工市场的龙头,占据了市场的主导地位。根据TrendForce集邦咨询最新调查,台积电在2024年第四季度的全球晶圆代工市场份额达到67.1%,三星的市场份额为8.1%。而中芯国际的市场份额虽然近年来有所提升,但仍仅为5.5%,与台积电和三星相比,差距明显。

来源:TrendForce

与此同时,在市场竞争的压力下,半导体行业的价格战也日益激烈,尤其是在成熟制程工艺领域。由于产能过剩和市场需求增长放缓,价格竞争尤为激烈。在价格不断下滑的情况下,中芯国际采取了以量补价的策略。虽然2024年销售晶圆数量大幅增长,但是产品平均单价却同比下滑了5%,至6639元。

无法拓展7nm以下先进制程

EUV光刻机遭封锁

除了成熟制程价格战之外,中芯国际在先进制程领域的拓展也举步维艰。公司目前尚未实现7nm及以下工艺的量产,而台积电和三星已经在5nm、3nm工艺上取得了突破并实现大规模量产。在高端芯片市场,台积电凭借其先进的制程工艺和优质的客户服务,几乎垄断了苹果、英伟达等国际知名客户的订单;三星则在存储芯片和代工业务上双管齐下,具有较强的综合竞争力。

从最新行业动态来看,2025年4月23日,台积电举办2025北美技术论坛。台积电在论坛上指出,N3P技术已进入量产,并表示N2(2nm工艺制程)技术将在2025年下半年量产。与此同时,台积电还对外展示了其最新的半导体技术路线图,主要聚焦人工智能(AI)、高性能计算(HPC)及先进封装领域的突破。

来源:半导体行业观察

而造成中芯国际技术瓶颈的主要原因之一是EUV光刻机(极紫外光刻机)的禁运。EUV光刻机(极紫外光刻机)是实现7nm及以下先进制程工艺的关键设备,而中芯国际由于受到国际政治因素的影响,无法获得EUV光刻机,这严重制约了其在先进制程工艺上的研发和生产能力。虽然中芯国际在积极探索替代技术和解决方案,如通过多重曝光技术来实现类似7nm工艺的效果,但这些方法不仅成本高昂,而且在技术稳定性和生产效率上仍存在一定的问题。

当前,国内在EUV光刻光源技术上取得了一定突破,如哈工大研发的“放电等离子体极紫外(EUV)光刻光源”项目,但从技术突破到实现可商用的EUV光刻机(极紫外光刻机),仍需漫长的时间与大量的投入。在这期间,中芯国际在先进制程技术上的发展将持续受到限制,面临被竞争对手进一步拉开差距的风险。

折旧高达229.15亿元

毛利18.59%创九年新低

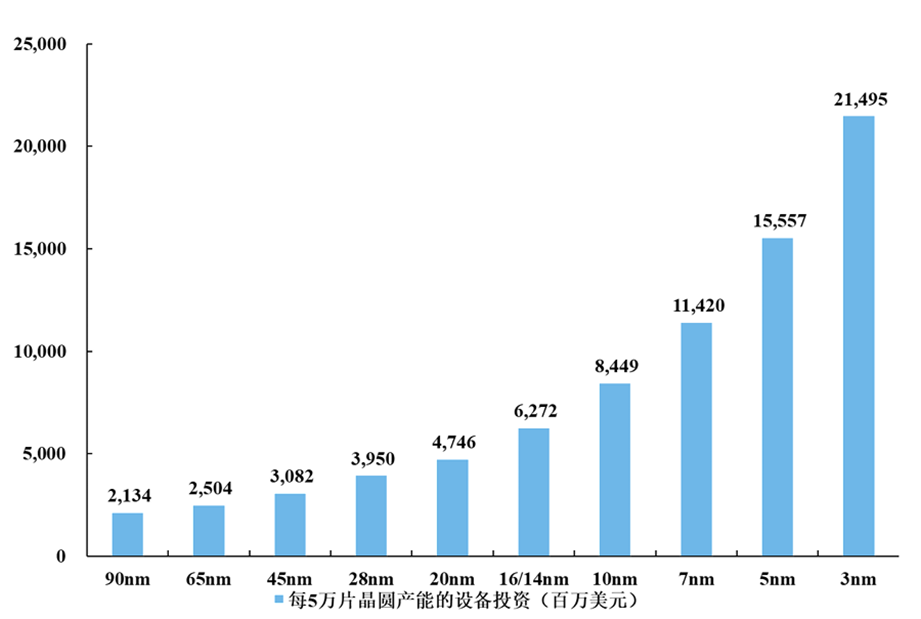

随着摩尔定律的不断推动,元器件集成度的大幅提高要求集成电路线宽不断缩小,导致生产技术与制造工序愈为复杂,制造成本呈指数级上升趋势。当技术节点向5纳米甚至更小的方向升级时,普通光刻机受其波长的限制,其精度已无法满足工艺要求。因此,集成电路的制造需要采用昂贵的极紫外光刻机,或采用多重模板工艺,重复多次薄膜沉积和刻蚀工序以实现更小的线宽,使得薄膜沉积和刻蚀次数显著增加,意味着集成电路制造企业需要投入更多且更先进的光刻机、刻蚀设备和薄膜沉积设备等,造成巨额的设备投入。

根据IBS统计,随着技术节点的不断缩小,集成电路制造的设备投入呈大幅上升的趋势。以5纳米技术节点为例,其投资成本高达数百亿美元,是14纳米的两倍以上,28纳米的四倍左右。

来源:IBS

为了不断追赶国际水平,在过去的几年里,中芯国际进行了大规模的资本开支。开支规模从2021年的280.9亿元快速攀升至2023年的528.4亿元。大规模的资本开支虽然有助于中芯国际提升技术水平和扩大产能,但也给其带来了巨大的财务压力。

具体来看,2024年,受产品组合变动及折旧增加等因素影响,公司营业成本达470.51亿元,同比增长33.12%,增幅高于营收增长的27.72%。其中,折旧成本的上升尤为显著,2024年公司折旧摊销费用达到229.15亿元,同比上升23.17%。过高的成本支出给毛利率造成了巨大压力。2024年全年毛利率为18.59%,较2023年的21.89%下降3.3个百分点,创下近九年最低水平。随着公司持续扩建产能,未来折旧成本仍将保持在较高水平,这无疑将对公司的盈利能力构成长期挑战。

此外,地缘政治因素是中芯国际面临的另一个重要风险点。近年来,随着中美贸易摩擦的加剧和全球地缘政治形势的变化,半导体行业成为了地缘政治博弈的焦点之一。中芯国际作为中国最大的晶圆代工厂商,不可避免地受到了地缘政治因素的影响。尽管中芯国际强调自主创新,但在设备、材料、IP等方面仍高度依赖国际供应链。哪怕中芯国际加速推进设备国产化替代,但国内供应商在技术成熟度和产品可靠性上与国际领先水平仍有差距。

中芯国际作为国内半导体制造领域的领军企业,在技术创新、市场竞争、地缘政治和财务压力等方面都面临着诸多挑战和风险。这些风险点不仅影响了中芯国际的短期业绩表现,也对其长期发展战略构成了威胁。面对这些挑战和风险,中芯国际或需采取更加积极有效的措施加以应对。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)