期权组合

期权组合指账户中具有对冲关系的组合持仓,一般为期权和正股或期权之间的组合。考虑到期权组合可缓释相关风险,老虎会对期权组合进行一定的保证金减免。

期权组合适用范围

客户:期权组合仅适用于符合相应条件并已开通期权组合权限的客户。如果想要了解开通细节,可联系客服。

标的:美股期权和美股正股。

期权组合类型及保证金

老虎目前可提供如下多种期权组合:

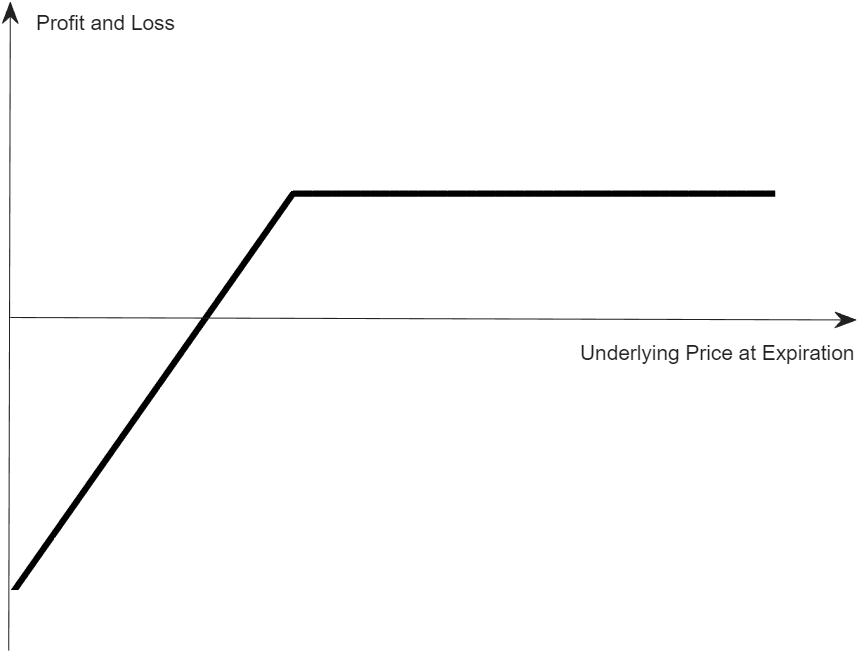

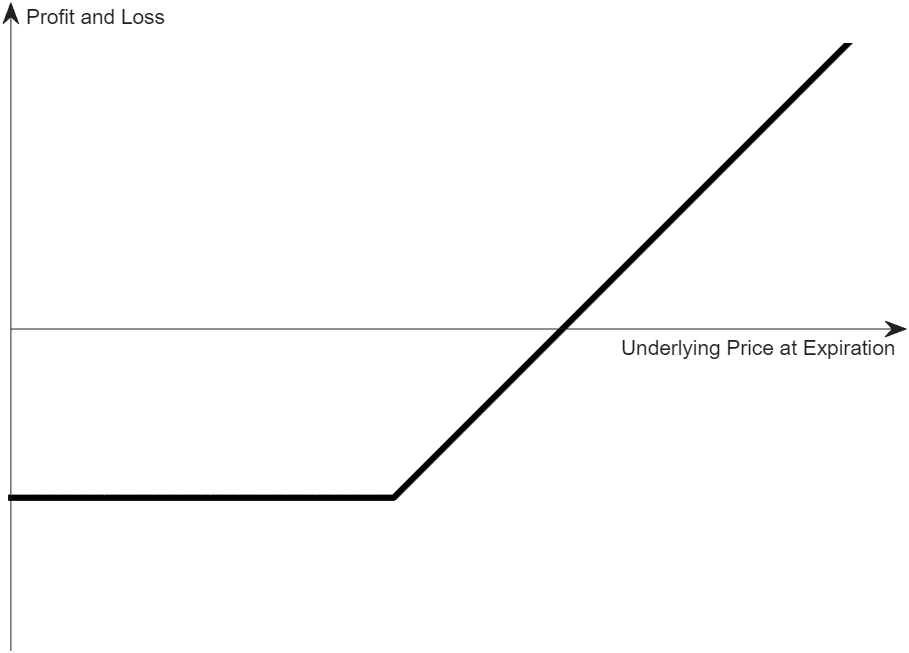

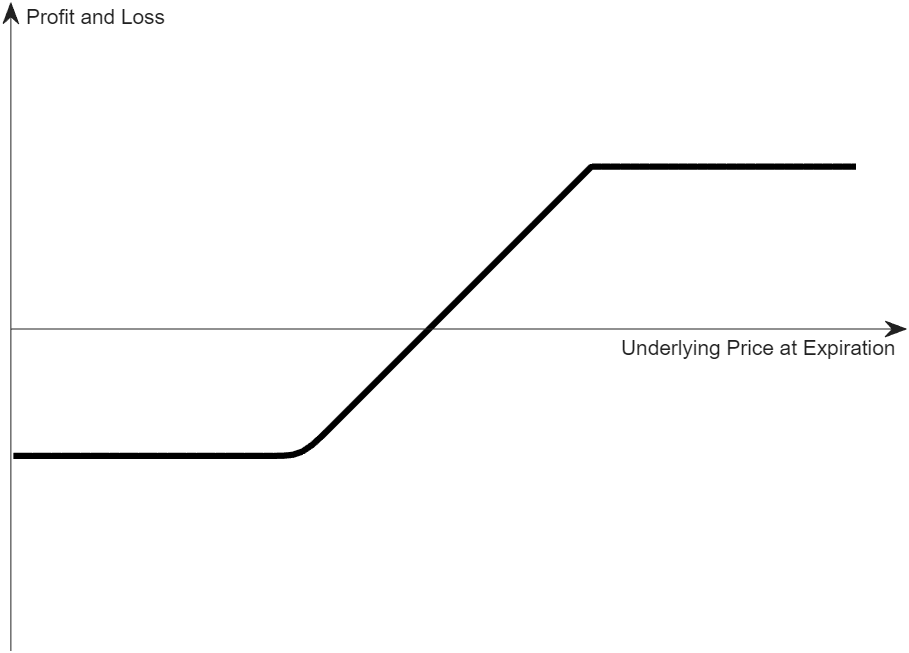

备兑看涨期权组合:1手看涨期权空头和同底层正股多头,且正股数量等于期权合约乘数。

保证金:多头正股保证金+空头看涨期权价内金额*(1-多头正股保证金率)

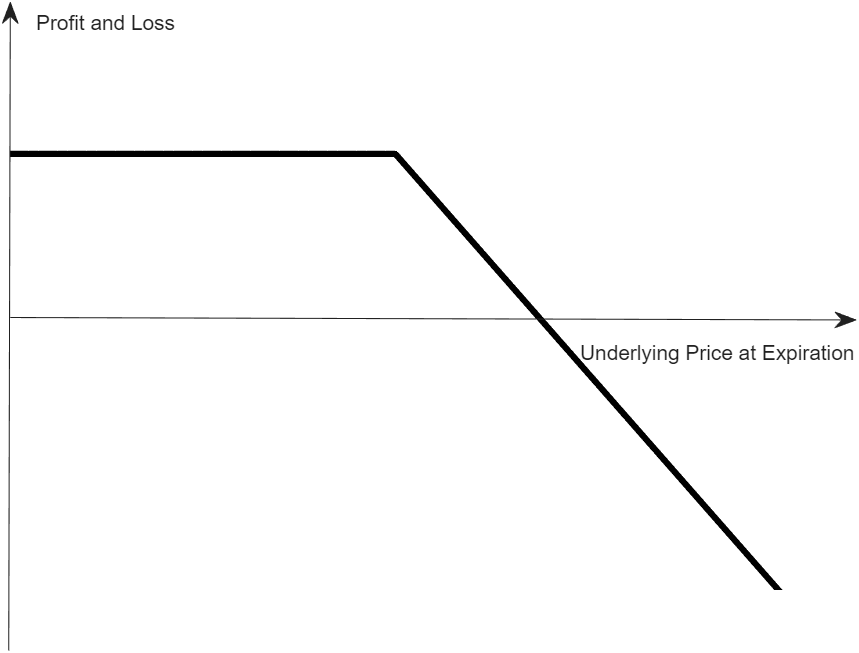

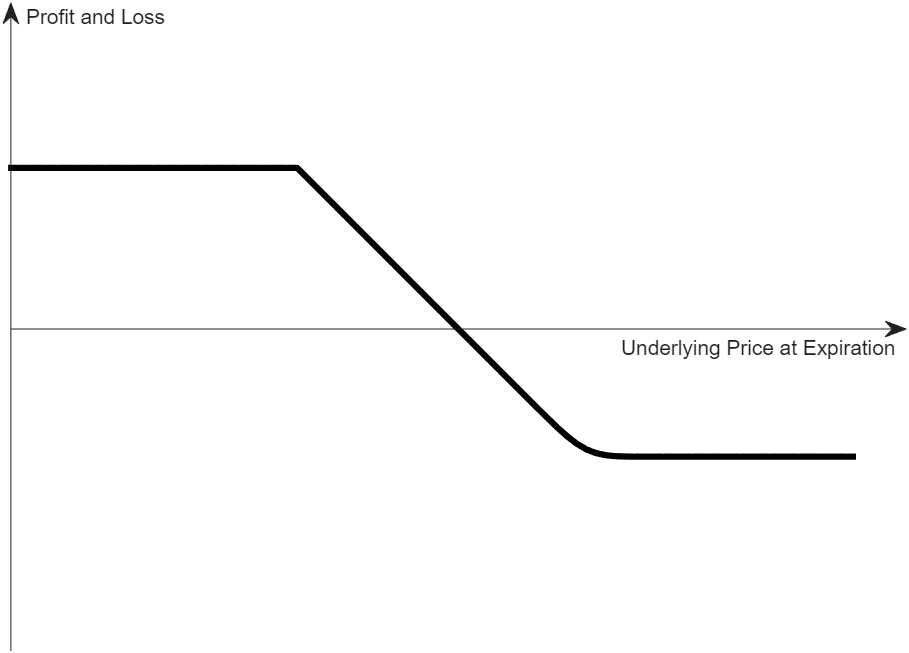

备兑看跌期权组合:1手看跌期权空头和同底层正股空头,且正股数量等于期权合约乘数。

保证金:空头正股保证金+空头看跌期权价内金额

垂直价差:

看涨垂直价差:1手看涨期权空头和1手看涨期权多头,且都满足以下条件:前述期权的底层标的(正股或指数),合约乘数和到期日相同,执行价不同。

保证金:最大值 (多头期权行权价 - 空头期权行权价, 0)*期权合约乘数

看跌垂直价差:1手看跌期权空头和1手看跌期权多头,且都满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,执行价不同。

保证金:最大值 (空头期权行权价 - 多头期权行权价, 0)*期权合约乘数

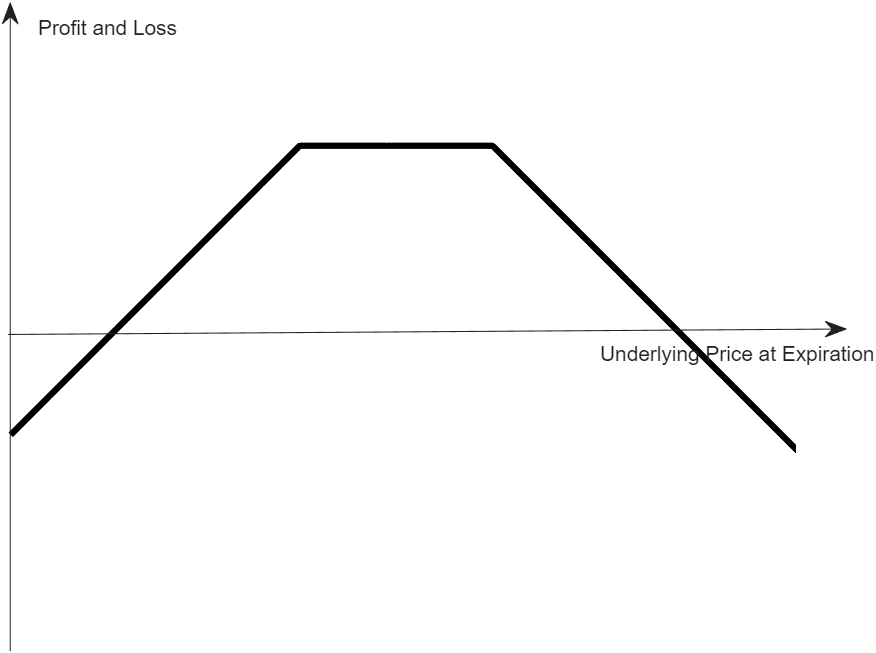

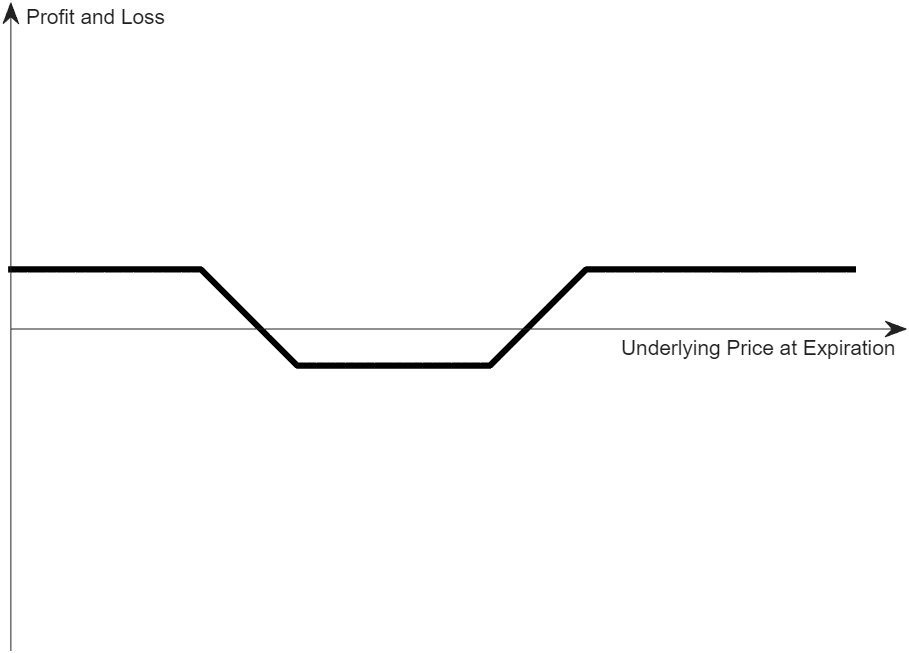

空头(宽)跨式组合:1手看涨期权空头和1手看跌期权空头,且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,看跌期权的执行价小于或等于看涨期权的执行价。

保证金:

当看涨期权保证金大于看跌期权保证金时:空头看涨期权保证金 + 空头看跌期权价格*期权合约乘数

当看跌期权保证金大于看涨期权保证金时:空头看跌期权保证金 + 空头看涨期权价格*期权合约乘数

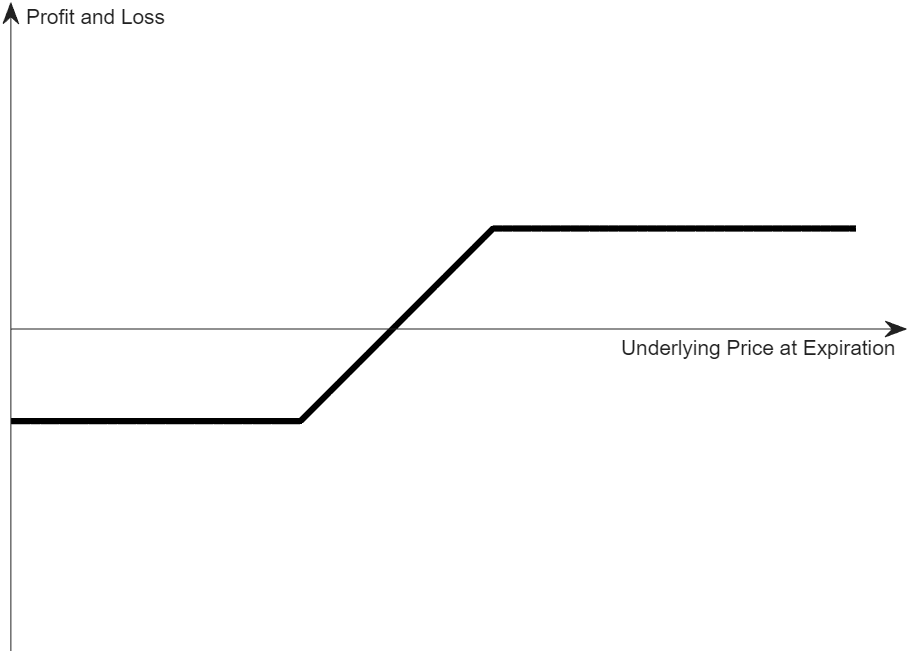

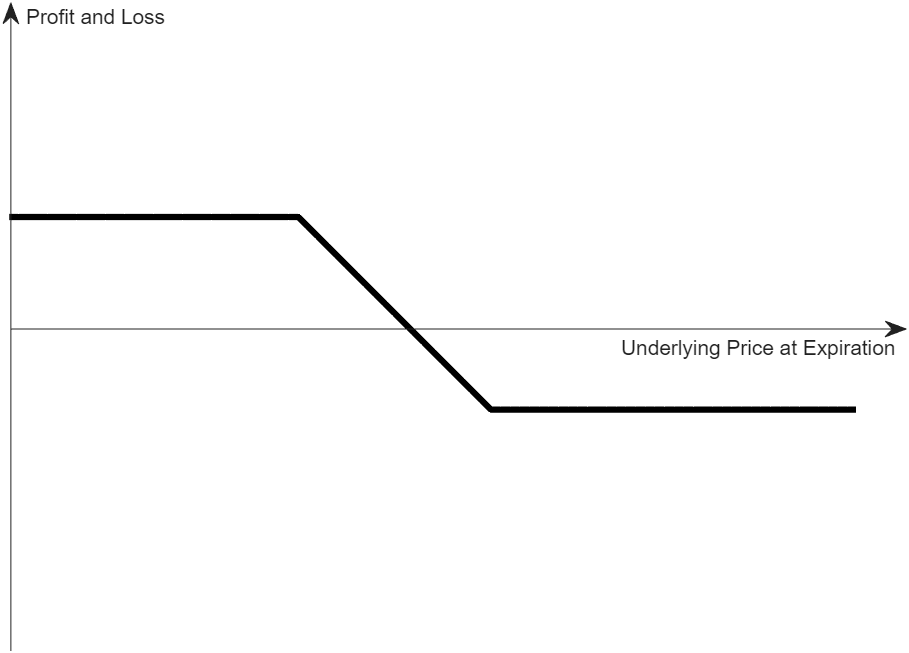

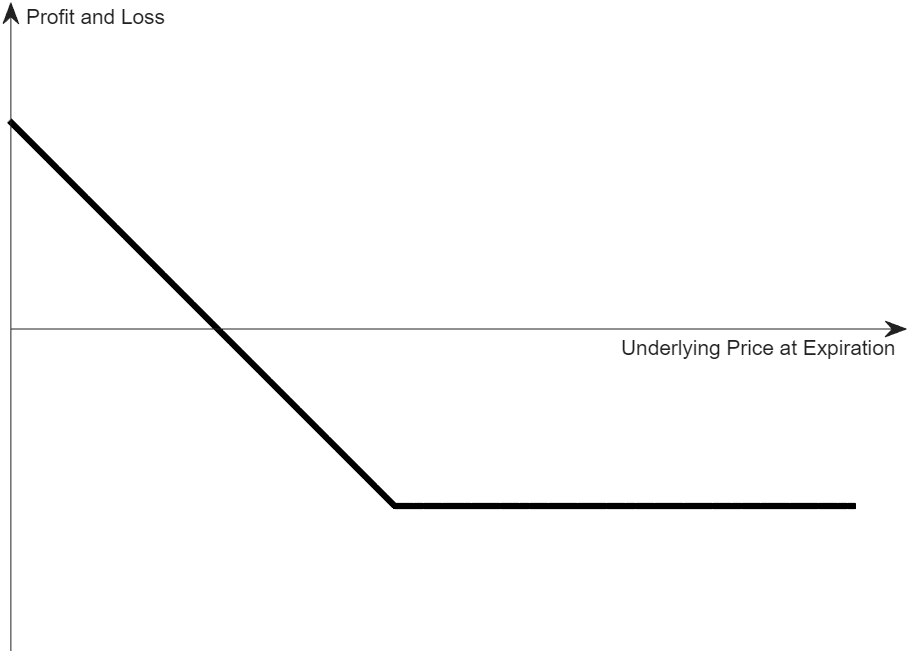

配对看涨期权组合:1手看涨期权多头和同底层正股空头,且正股数量等于期权合约乘数。

保证金:空头正股保证金

配对看跌期权组合:1手看跌期权多头和同底层正股多头,且正股数量等于期权合约乘数。

保证金:多头正股保证金

日历组合:(VIX指数期权不支持此组合保证金减免)

看涨日历组合:1手看涨期权空头和1手看涨期权多头,且都满足以下条件:前述期权的底层标的(正股或指数)和执行价相同,到期日不同,空头期权的到期日早于多头期权。

保证金:0

看跌日历组合:1手看跌期权空头和1手看跌期权多头,且都满足以下条件:前述期权的底层标的(正股或指数)和执行价相同,到期日不同,空头期权的到期日早于多头期权。

保证金:0

对角价差:(VIX指数期权不支持此组合保证金减免)

看涨对角价差:1手看涨期权空头和1手看涨期权多头,且都满足以下条件:前述期权的底层标的(正股或指数)和执行价可不同,到期日不同,空头期权的到期日早于多头期权。

保证金:最大值 (多头期权行权价 - 空头期权行权价, 0)*期权合约乘数

看跌对角价差:1手看跌期权空头和1手看跌期权多头,且都满足以下条件:前述期权的底层标的(正股或指数)和执行价可不同,到期日不同,空头期权的到期日早于多头期权。

保证金:最大值 (空头期权行权价 - 多头期权行权价, 0)*期权合约乘数

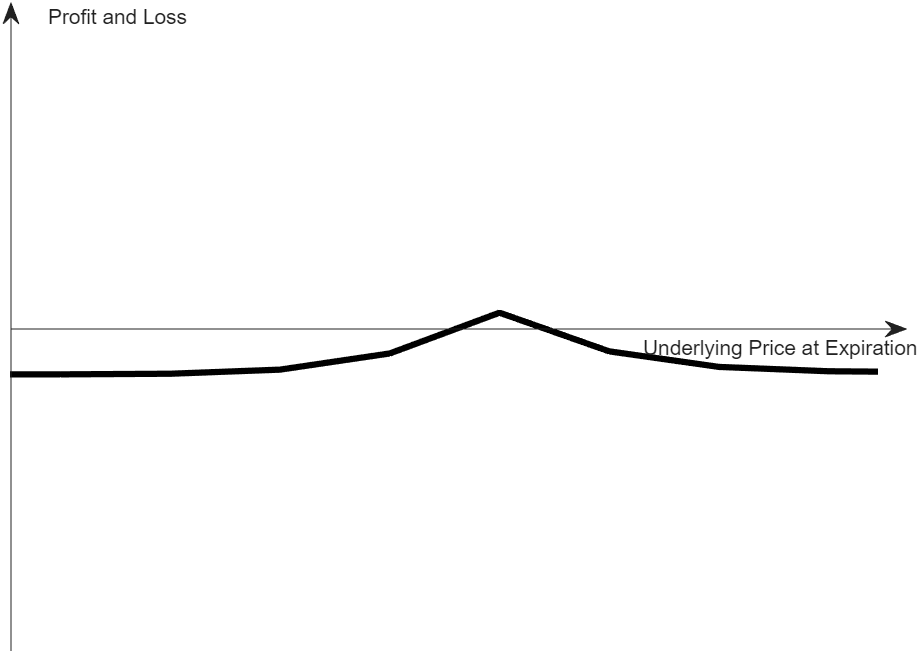

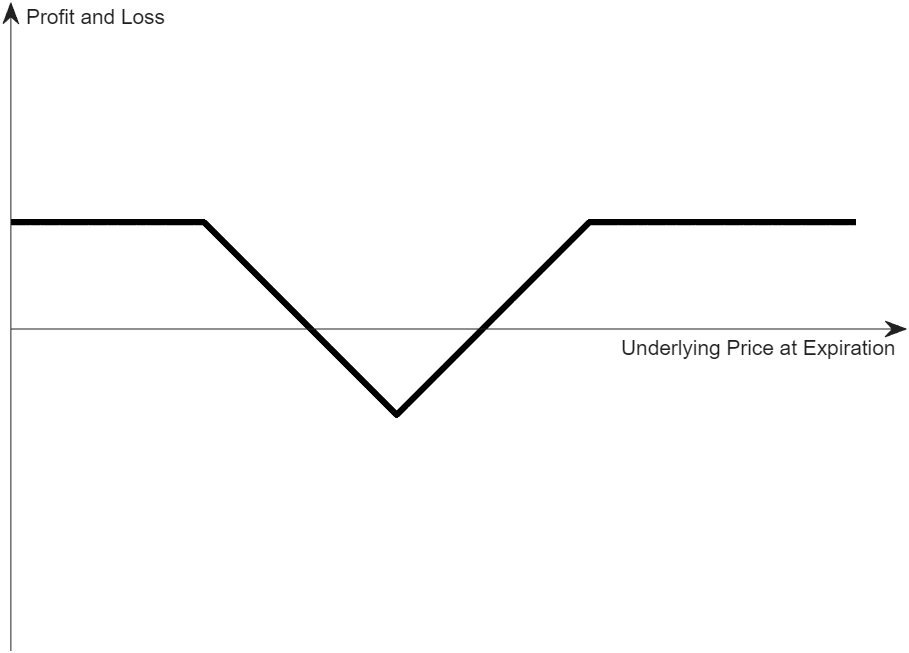

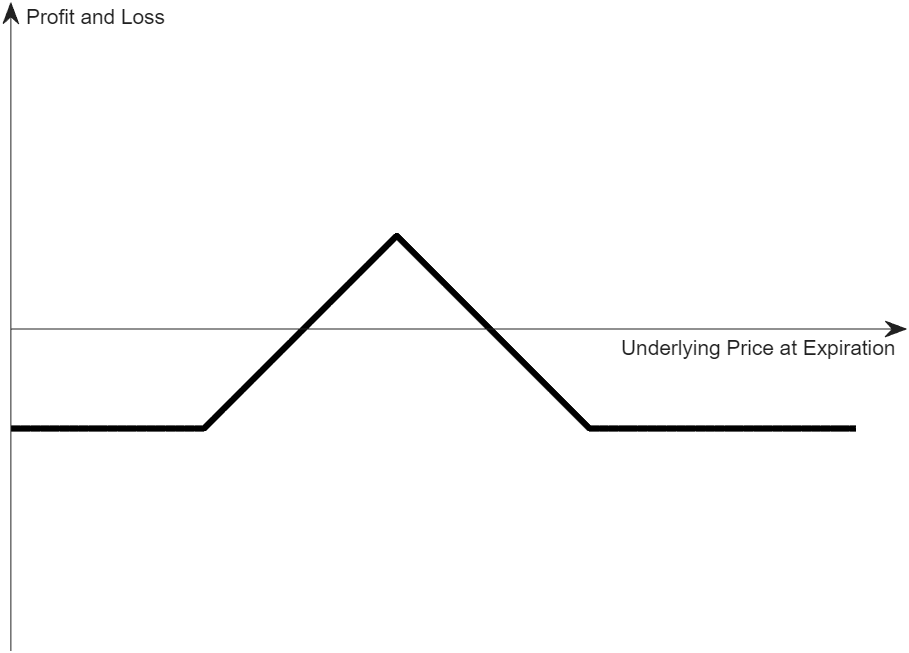

蝶式期权组合:

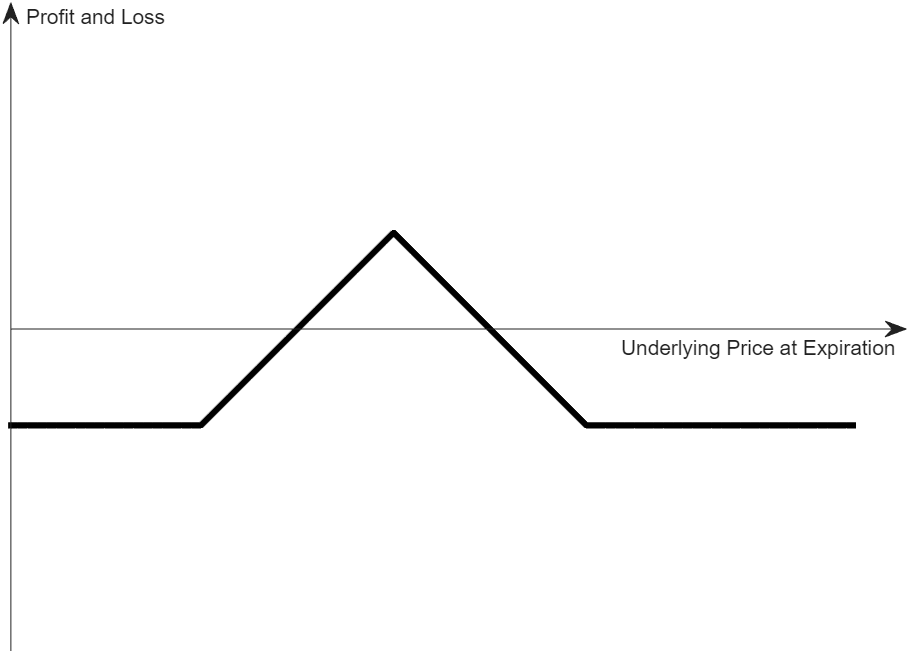

卖出看涨蝶式期权组合:1手低执行价看涨期权空头,2手中间执行价看涨期权多头和1手高执行价看涨期权空头,且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,中间执行价减去低执行价等于高执行价减去中间执行价。

保证金:(中间执行价-低执行价)*期权合约乘数

卖出看跌蝶式期权组合:1手低执行价看跌期权空头,2手中间执行价看跌期权多头和1手高执行价看跌期权空头。且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,中间执行价减去低执行价等于高执行价减去中间执行价。

保证金:(中间执行价-低执行价)*期权合约乘数

买入蝶式期权组合:卖出蝶式期权组合的反向持仓。

保证金:0

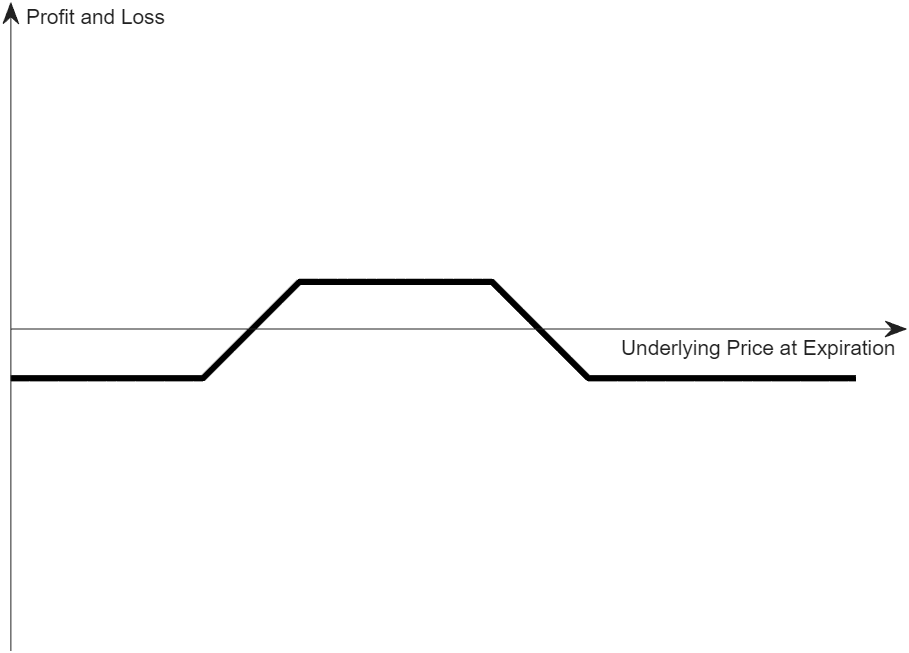

铁蝶式期权组合:

卖出铁蝶式期权组合:1手低执行价看跌期权多头,1手中间执行价看跌期权空头,1手中间执行价看涨期权空头和1手高执行价看涨期权多头,且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,中间执行价减去低执行价等于高执行价减去中间执行价。

保证金:(中间执行价-低执行价)*期权合约乘数

买入铁蝶式期权组合:卖出铁蝶式期权组合的反向持仓。

保证金:0

鹰式期权组合:

卖出看涨鹰式期权组合:1手最低执行价看涨期权空头,1手较低执行价看涨期权多头,1手较高执行价看涨期权多头和1手最高执行价看涨期权空头,且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,较低执行价减去最低执行价等于最高执行价减去较高执行价。

保证金:(较低执行价-最低执行价)*期权合约乘数

卖出看跌鹰式期权组合:1手最低执行价看跌期权空头,1手较低执行价看跌期权多头,1手较高执行价看跌期权多头和1手最高执行价看跌期权空头,且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,较低执行价减去最低执行价等于最高执行价减去较高执行价。

保证金:(较低执行价-最低执行价)*期权合约乘数

买入鹰式期权组合:卖出鹰式期权组合的反向持仓。

保证金:0

铁鹰式期权组合:

卖出铁鹰式期权组合:1手最低执行价看跌期权多头,1手较低执行价看跌期权空头,1手较高执行价看涨期权空头和1手最高执行价看涨期权多头,且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同,较低执行价减去最低执行价等于最高执行价减去较高执行价。

保证金:(较低执行价-最低执行价)*期权合约乘数

买入铁鹰式期权组合:卖出铁鹰式期权组合的反向持仓。

保证金:0

盒式期权组合:

卖出盒式期权组合:1手低执行价看涨期权空头,1手高执行价看涨期权多头,1手低执行价看跌期权多头和1手高执行价看跌期权空头,且满足以下条件:前述期权的底层标的(正股或指数)和到期日相同。

保证金:最大值【1.03*平仓成本,(高执行价-低执行价)*期权合约乘数】

买入盒式期权组合:卖出盒式期权组合的反向持仓。

保证金:0

自定义期权组合:用户可自定义构成非以上所罗列的标准组合,自定义组合内可包含上述标准组合,老虎会酌情作出减免,目前支持自定义期权的腿数最多为4。

期权组合保证金说明

当您新持有的期权或正股可与您已有的持仓构成期权组合时,老虎会对您期权组合持仓的保证金做一定减免,也会根据市场风险水平、流动性、期权到期日、仓位情况等因素对期权组合保证金减免作出调整,并有权强平组合中任一部位,不作另行通知。

组合保证金不会低于平仓组合期权各腿的总成本。

若对期权组合中的部分持仓进行平仓,期权组合将失效且无法再享受保证金减免,由此可能会导致您账户风控值下降;若账户剩余流动性(EL)小于0,将会引发强平。请您在平仓期权组合持仓前保证账户中有足够资金。

若您需要平仓期权组合中的部分持仓,为避免平仓行为引起保证金增加,建议您先平仓期权组合中的期权持仓;若先平仓期权组合中的正股但仅有部分成交,会使得期权组合失效后您的帐户中同时存在期权持仓和正股持仓,两者的保证金之和会高于期权组合的保证金要求,从而使您账户的保证金增加。

若您持仓临期的期权组合,尤其是卖权,由于行权风险会随着到期日临近而增加,您的期权组合可能会面临更高的保证金要求,被加收保证金的概率和金额也可能相应增大。建议您注意临期风险。

请注意,期权组合目前无法适用于因拆合等公司行动而导致相关代码或合约规模发生变动的持仓;若期权组合中的持仓发生上述公司行动,可能会导致期权组合失效从而使得保证金要求提高。若账户剩余流动性(EL)小于0将会引发强平,请您在平仓期权组合的持仓前保证账户中有足够资金。

若您持有垂直价差、对角价差、(铁)蝶、(铁)鹰、盒式等组合至到期日: 若标的资产价格到期收于各腿行权价之间,您卖出的期权很可能会被行权,而买入的期权可能会作废失效。您需警惕这种情况:若您卖出的期权被行权,您将持有未对冲的股票头寸,这意味着面临不可控风险。此时,您原先买入的期权已无法对冲行权风险。这可能导致实际亏损超过在组合情况下的理论最大亏损。

重要提示:为帮助降低此类风险,老虎可能在到期日收盘前对您账户的持仓进行平仓操作,但此操作仅为尽最大努力执行。您仍需对账户内的风险管理承担最终责任。